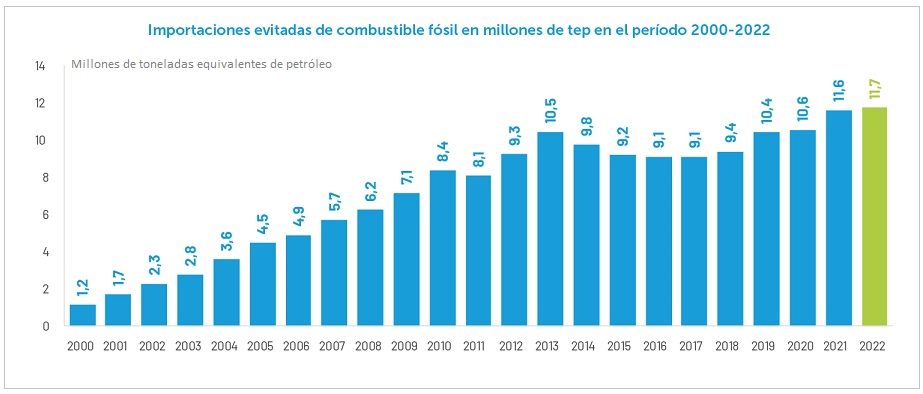

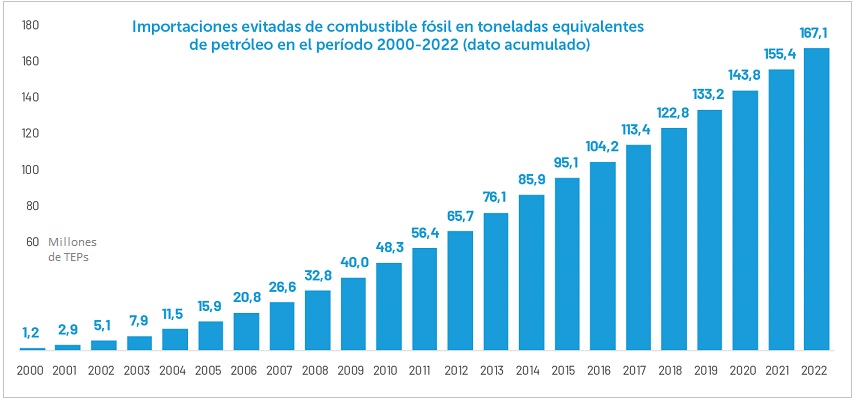

Sí, hasta diez. Porque nunca antes la energía eólica le ahorró al país la importación de tantos combustibles fósiles (si España hubiese tenido que generar con gas, petróleo o carbón la electricidad que nos ha traído el viento, el país habría debido importar más de 167 millones de toneladas de esos combustibles fósiles); nunca antes además el valor de esas importaciones evitadas fue tan elevado... tan extraordinariamente elevado (6.491 millones de euros de ahorro en importaciones, ahorro que más que ha duplicado el anterior máximo histórico, registrado en 2021, cuando la economía española se ahorró gracias al viento 2.703 millones de euros); nunca antes el valor de las exportaciones de electricidad eólica fue tan elevado (+129% con respecto al año anterior); nunca antes el efecto reductor de la energía eólica (efecto reductor del precio de la electricidad en el mercado mayorista) ha sumado tantos ceros... según el Estudio Macroeconómico, el ahorro total generado (lo que entre todos los consumidores nos hemos ahorrado en la factura de la luz gracias a la aportación eólica) ha alcanzado los 7.358 millones de euros (+60% con respecto al año anterior). En concreto, AEE estima que la eólica ha reducido en 31,25 euros el precio del megavatio hora (el precio medio anual ha quedado finalmente en 167,53 euros, por lo que estamos hablando de un ahorro más que considerable).

Y nunca antes como en 2022 el parque eólico nacional ha generado tanta electricidad; nunca antes tuvo el mix eléctrico un porcentaje tan elevado de energía eólica sobre el total; y nunca antes evitó tantas emisiones de CO2 (estos tres últimos Datos Top -máximos históricos que nos ha dejado 2022- serán superados sin duda -o ya lo han sido- en este curso que ahora acaba -2023-, pero no dejan de poner de manifiesto la frescura y el vigor de un sector que ha sabido capear los últimos temporales (Covid, Ucrania) con una buena dosis de resiliencia.

Pero ojo, que no todos los números son top. Es más: varios de los guarismos que contiene este último Estudio Macroeconómico son paupérrimos (en términos relativos). La eólica por ejemplo ha cerrado 2022 con 1.640 megavatios nuevos, lejos, lejísimos, de la velocidad de crucero que necesita el sector para cumplir con el objetivo fijado en el Plan Nacional Integrado de Energía y Clima (Pniec).

Si el sector y/o España quieren cumplir con el objetivo que el Gobierno fijó en ese Plan (objetivo consistente en que en el país haya 62.044 megavatios eólicos operativos, produciendo electricidad en 2030) debería estar instalando a razón de 4.500 megas año. Porque ahora mismo hay poco más de 30.000 megavatios eólicos instalados y quedan solo siete años para sumarle a esa cifra otros 32.000.

Y vamos demasiado despacio. Más aún: no solo son paupérrimos esos 1.640 megas de 2022, que quedan muy lejos del listón de los 4.500 megas/año necesarios, sino que, además, y según adelantaron ayer durante la presentación del Estudio el presidente de la asociación, Juan Diego Díaz Vega, y el director general de AEE, Juan Virgilio Márquez, la previsión para 2023 es mucho peor: "en el entorno de los 600 megavatios".

El empleo es otro de los ítems que no registra top. El sector empleaba a más de 42.000 personas en 2008. Catorce años después, en el año 22, sostiene 39.015 puestos de trabajo. El dato anual en todo caso es bueno: +14% con respecto al número de empleos registrados en 2021, cuando la eólica empleó a 34.222 personas (todas las cifras se refieren a la suma de empleos directos e indirectos).

En 2022 han sido algo más de 18.000 los empleos directos, y algo más de 20.000, los indirectos, por debajo en todo caso del top histórico, fijado como se dijo en el remoto 2008.

Pero estábamos con la potencia instalada en el bienio 22-23 (1.640+600 megavatios)... guarismos ridículos que no permitirán, de seguir así, materializar (ni remotamente) los 62.044 MW que fija el Plan Nacional Integrado de Energía y Clima para el año 2030.

El principal responsable de ese retraso -ha venido a señalar el director de la AEE, Juan Virgilio Márquez- es la Administración. Adelgazada durante años, o no reforzada cuando fue preciso (que valoraciones habrá para todos los gustos), la Administración ha tramitado mucha menos potencia de la que debía y, así, el sector solo ha instalado los megavatios para los que ha sido autorizado. En 2021, por ejemplo, la Administración tramitó los megavatios que han sido instalados en 2023 (suelen pasar en torno a dos años entre la luz verde de la tramitación y la puesta en marcha). De ahí el batacazo.

Márquez ha sido muy concreto: "en el primer trimestre de 2018 se tramitaron 150 megavatios. No llegábamos entonces a los 1.000 megavatios de tramitación al año". Afortunadamente, la misma Administración fue apretando el acelerador: "en el cuatro trimestre de 2021, ya se tramitaban 1.000 megavatios; en el cuarto trimestre de 2022 se tramitaron 4.000; y en 22 días de enero, enero del 23, se llegaron a tramitar 7.000 megavatios". Si la Administración sigue engrasándose podrían instalarse -ha aventurado AEE- unos 10.000 megavatios en el trienio 24-26.

El sector está que arde, pese a todos los problemas con los que lidia, que no son pocos: la susodicha lentitud de la burocracia, la competencia china y estadounidense, la subida de los tipos de interés, la falta de calendarios de subastas que le den visibilidad a los fabricantes (si el fabricante sabe cuánta potencia se va a subastar, y constata que esa subasta está bien diseñada, puede desarrollar un plan industrial de fabricación; si no lo sabe, no implementará nuevas líneas de montaje, a la industria europea le adelantarán la china y la estadounidense, muy apoyadas desde sus respectivas... administraciones y habemus problema).

Pero volvamos al principio. El sector está que arde. Según AEE, ahora mismo hay 19.000 megavatios con Declaración de Impacto Ambiental (DIA) favorable; 17.000, pendientes de su DIA; y 3.800, con autorización de construcción. O sea, que sobra interés. Pero hace falta que los hitos administrativos vayan superándose. Como también es imprescindible que a la repotenciación (otra manera de crecer en megavatios de generación) se le aplique una tramitación agilizada.

Agilidad... e incentivos también le hacen falta, según AEE.

Juan Virgilio Márquez, director general de AEE: "si no hay repotenciación, no se cumplirá el Plan Nacional Integrado de Energía y Clima. Es uno de los vectores que queda por activar. Porque te tienes que enfrentar a una tramitación administrativa compleja. Ahora mismo hay 1.000 megavatios con más de 25 años. Y 6.000, con más de 20 años. Pero hay zonas que no se van a poder repotenciar, hay zonas que ahora están protegidas... Además, se repotencia cuando hay una rentabilidad clara"

La repotenciación -sustituir máquinas viejas, más pequeñas, por máquinas de mayor tamaño y mucho más eficientes- puede suponer la eliminación de hasta el 90% de las máquinas de un parque, y la instalación de solo un 10% de las que había, 10% con el que sin embargo se puede llegar a doblar la producción de electricidad.

"La cuestión es cómo. Porque repotenciar supone no producir durante dos años. De ahí la importancia de los incentivos. Repotenciar -ha recordado Márquez- tiene que tramitarse además en menos tiempo, según la Unión Europea". O sea, otra vez la burocracia.

El Plan de Acción Eólica que acaba de aprobar la Unión Europea ha supuesto una buena señal para el sector, que lo ha recibido como la puerta de salida al atolladero industrial en el que se estaba metiendo. Atolladero en tanto en cuanto debía y debe competir con la industria china y estadounidense, muy apoyadas ambas por sus respectivos gobiernos, como se dijo; atolladero del que ahora podrían empezar a salir los fabricantes eólicos europeos, que llevan varios años registrando no más que pérdidas, que ya están pasando factura hasta a los más grandes.

El Plan recoge quince medidas de acción para fortalecer la competitividad de la cadena europea de suministro eólico, medidas como la aceleración de la concesión de permisos para la construcción de nuevos parques eólicos, la mejora de los diseños de subastas en la Unión Europea para que capturen el mayor valor de las tecnologías y no sólo el menor coste, favoreciendo a los actores europeos frente al resto.

Y también se plantea mejorar y adaptar los instrumentos de apoyo financiero existentes para dar una mayor confortabilidad a los actores industriales. "Todas las acciones -se felicitaba AEE hace unos días- están encaminadas a dar estabilidad a las cadenas de suministro y a garantizar un terreno de juego justo entre los diferentes mercados a nivel global".

El Plan (European Wind Power Action Plan), los objetivos generales de potencia eólica a 2030 que se ha marcado la UE (objetivos para cuya consecución se ha lanzado el susodicho Plan), y la Carta Eólica Europea que suscribieron ayer 26 países de la UE comprometiéndose a impulsar ese Plan, han insuflado aire al sector. Márquez ha dicho que ahora mismo la Unión Europea ha decidido ser "la más ambiciosa del mundo" y que los fabricantes europeos -ha añadido- podrían abandonar los números rojos en 2024.

La financiación en todo caso va a ser clave: el "músculo financiero". Porque los fabricantes europeos van a tener que reforzarse si quieren absorber la demanda interna UE que viene. Y van a tener que apostar por la calidad. "Competir a precio no es suficiente -ha dicho Márquez-. Hay que aportar valor añadido, y eso pasa por invertir en I+D". El caso es que el Plan de hace unas semanas y la Carta hecha pública ayerpodrían ser el principio del final de esa ruta hacia el atolladero.

La Asociación ha aprovechado la presentación del Estudio en todo caso para plantear sus otras demandas. Probablemente la más urgente sea la electrificación (cuantos más usos estén electrificados -la calefacción, la movilidad-, mejor), porque así subirá la demanda y a los promotores les resultará rentable instalar renovables en general y eólica en particular. Márquez ha utilizado el verbo acelerar: "acelerar la demanda". Hay que acelerar también en redes, ha añadido, para poder integrar toda la potencia que viene. Y hay que trabajar por fin en lo social, ha concluido: anticipación, sensibilidad, pedagogía han sido las palabras que ha empleado.

El director general de AEE ha reconocido que la población de un territorio no puede enterarse por el BOE de un proyecto eólico en su entorno. Hay que anticiparse, informar, sensibilizar, "hay que trabajar la pedagogía", ha dicho.

Sobre el particular -la aceptación social-, la preocupación en el sector eólico español es muy grande. "La España 'no eólica' no es eólica no por falta de recurso, sino por temas de aceptación social". Y en la España eólica, como Galicia, que es una de las comunidades con más megavatios instalados, también hay problemas. Y graves. Hay 207 megavatios paralizados y 2.100 impugnados en Galicia, ha concretado Márquez. "No estamos hablando del ecologismo clásico", ha añadido, estamos hablando de "plataformas antisistema", que cuentan con financiación.

Frente a ello -ha insistido-, hace falta pedagogía. El sector eólico está tan interesado en integrarse adecuadamente en el territorio como cualquiera de los sectores tradicionales. "En Albacete o Zaragoza, donde hay muchos megavatios eólicos instalados, no hay oposición social". Porque la eólica -ha venido a apuntar- ha sabido integrarse y compartir. "Hay algún municipio de Galicia donde la renta per capita ronda los 90.000 euros gracias a la eólica", cuando la media oscila entre los 10.000 y los 12.000.

"El valor macro que aporta la eólica es mucho mayor que lo que cuesta", ha venido a decir en otro lugar de su intervención. "La industria eólica es un patrimonio que tenemos en este país, y es un patrimonio que debemos mantener", ha añadido en otro. La cadena de suministro eólico española produce prácticamente el 100% de los componentes de un parque eólico, algo que no se puede decir por ejemplo de otros sectores, como el fotovoltaico, muy dependiente de determinados componentes y productos asiáticos.

Y ahora además hay otra "oportunidad de oro" -ha dicho literalmente-, "el reciclaje de palas de aerogenerador", un sector en el que España puede ser vanguardia a escala mundial, pues el parque eólico nacional es uno de los más envejecidos del mundo (precisamente por su condición de pionero) y uno de los que antes está llegando al final de su vida útil. Es una oportunidad industrial nueva (eólica 2.0) que está llamada -si sale adelante- a emular el éxito de la eólica que surgió aquí hace algo más de 30 años y que ha dejado hoy 10 récords...

Estos son los principales indicadores del sector eólico en España

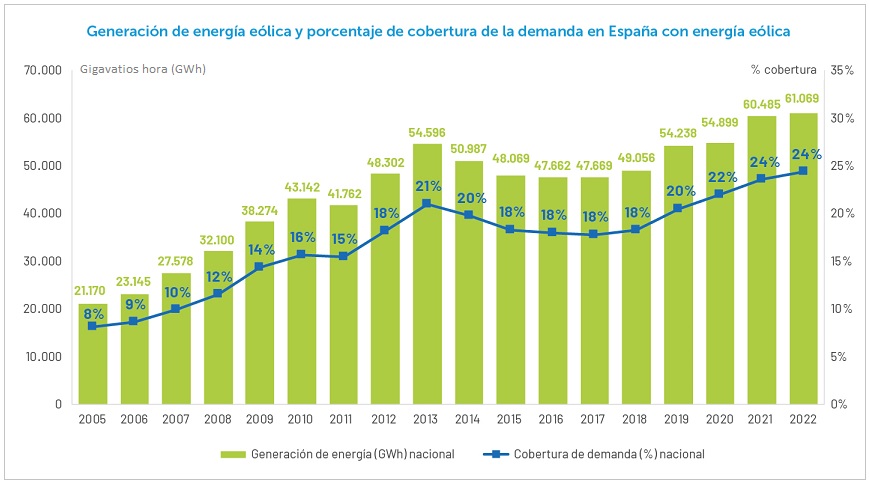

• En 2022, la generación eólica fue de 61.069 GWh, lo que supone una cobertura de la demanda del 24%. De esta manera, la energía eólica fue la segunda tecnología en el mix energético.

• La eólica ha pasado del 8% en 2005 al 24% en el último año en la cobertura de la demanda con eólica.

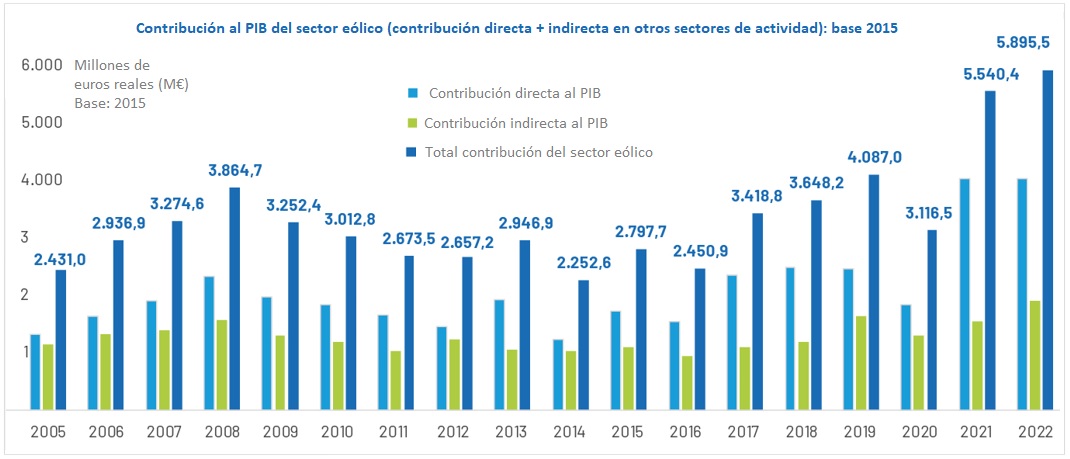

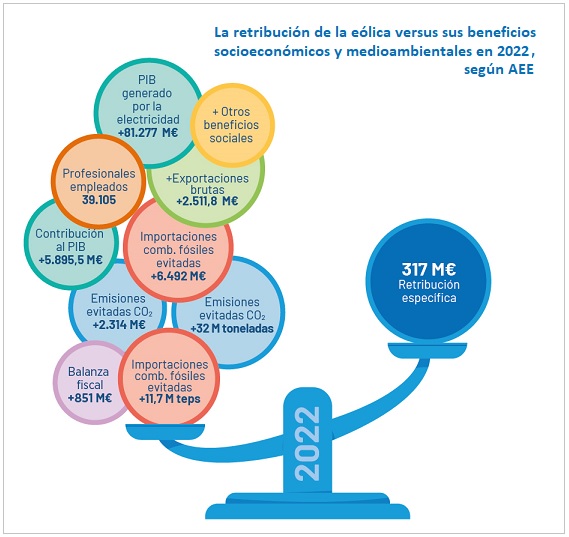

• La contribución total del sector eólico al PIB, sumando directa e indirecta, alcanzó los 5.896 millones de €, un 0,50% del PIB en España. La contribución directa del sector eólico al PIB de España en 2022 ascendió a 4.012 millones €, mientras que la contribución indirecta supuso 1.883 millones €.

• El sector emplea a 39.015 personas (18.278 empleos directos y 20.737 empleos indirectos). El incremento en empleo respecto al año anterior es de un 14%.

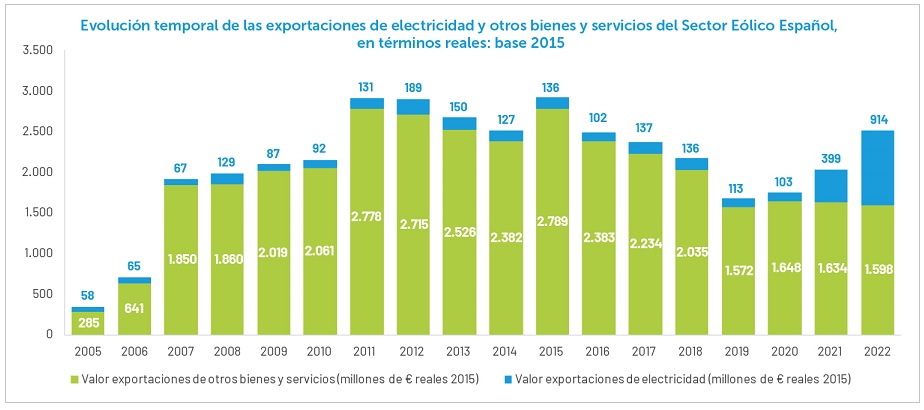

• En 2022, la actividad exportadora supuso 2.512 millones de €. España es el quinto exportador bruto del mundo de aerogeneradores, por detrás de Alemania, Dinamarca, China e India.

• En 2022, la energía eólica ahorró la importación de 86 millones de barriles de petróleo equivalentes (11,7 millones de teps), con un valor de 6.491,7 millones de €. Esto equivale al gas natural que transportan 147 buques metaneros.

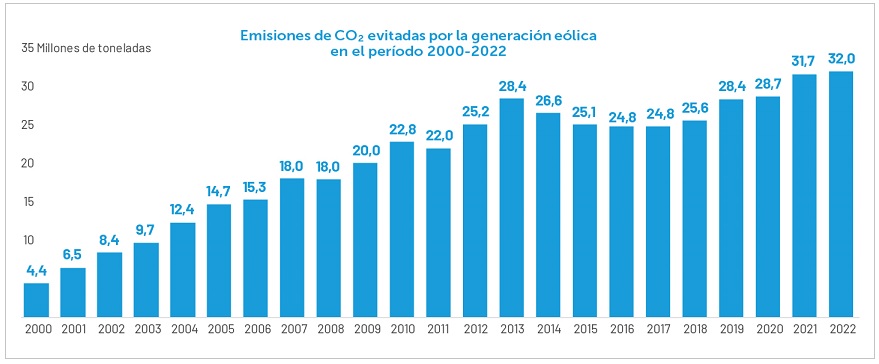

• En términos de reducción de emisiones de gases de efecto invernadero, en 2022 se dejaron de emitir 32 millones de toneladas de CO2. El valor de los correspondientes derechos de emisión de CO2 ahorrados es de 2.314,4 millones de €.

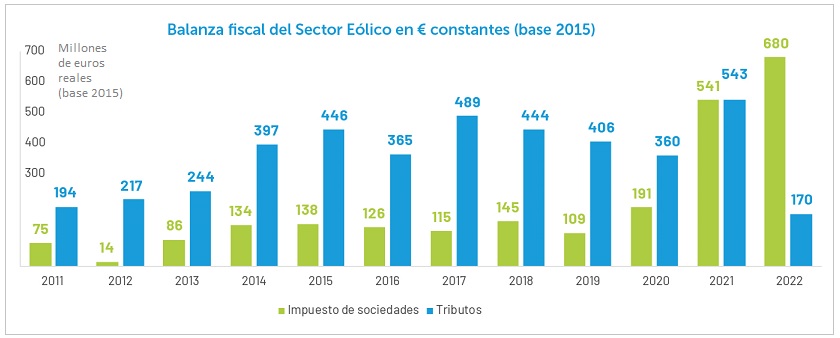

• El sector eólico continúa soportando una carga fiscal importante. Por cada 1.000 € de ingresos, 123 € se dedican a pagos de impuestos y tributos.

[Bajo estas líneas, balanza fiscal del sector. Como se aprecia, el impuesto de sociedades satisfecho ha sido el más elevado de la serie histórica: +25,6% con respecto al techo anterior, que había quedado fijado en 2021, con 541 millones de euros. La cuantía de los tributos sin embargo -170 millones de euros- es muy inferior a la tradicionalmente satisfecha. Ello es debido a la suspensión temporal del Impuesto sobre el Valor de la Producción de la Energía Eléctrica, que fue una de las medidas aplicadas por el Gobierno en el marco de la lucha contra la crisis energética derivada de la guerra de Ucrania].

• En 2022, el sector eólico realizó inversiones en I+D equivalente al 3,36% de su contribución al Producto Interior Bruto: 134,9 millones de €. "España -ha apuntado Márquez- sigue siendo una referencia a nivel mundial en patentes eólicas". El esfuerzo de la economía española en I+D es del 1,43%. El objetivo que se había fijado España para 2020 era el 2%. El Objetivo España 2030 es el 3%, o sea, que la eólica no solo ha hecho pronto los deberes, sino que ha ido mucho, mucho más allá del aprobado, pues más que dobla la media nacional y supera incluso el listón fijado para finales de esta década.

• La generación eólica tiene efecto reductor sobre los precios de la electricidad y sobre los propios ingresos del sector. El uso de potencia eólica en lugar de combustibles fósiles permitió ahorrar a los consumidores españoles 7.358 millones de € en 2022 (31,25 €/MWh), debido a la reducción en el precio del pool del mercado eléctrico.

La eólica en las Comunidades Autónomas

Los parques eólicos en España están ubicados en prácticamente todas las comunidades autónomas. En España hay en total 8.135 municipios y en 1.053 hay una instalación eólica. Un 10% de los municipios españoles tienen presencia eólica, y un 11% de la población española vive en municipios en los que hay parques eólicos.

La potencia eólica se concentra en cinco comunidades autónomas con el 79% del total: Castilla León, Aragón, Castilla-La Mancha, Galicia y Andalucía. Estas cinco, de las 17 Comunidades Autónomas, supusieron un 74,8% de la contribución al PIB, siendo Castilla y León, con un 19,8%, Galicia, con un 19%, Aragón con un 14,3%, Castilla-La Mancha con un 11,3% y Andalucía con un 10,3%.

Las provincias con mayor presencia de parques eólicos son Lugo, con un 51% de los municipios con tienen presencia eólica, Las Palmas de Gran Canaria, con un 47%, o La Coruña con un 46%.

En Zaragoza tan sólo el 17% de los municipios acogen algún parque eólico, mientras que un 81% de la población convive con ellos. Esto se debe a que existen varios parques eólicos en el municipio de Zaragoza, en el que vive un 70% de la población de la provincia.

En Galicia, el porcentaje de municipios con parques eólicos asciende al 35%, valor muy superior al 21% de la población que vive en estos municipios. Esto indica que los parques se desarrollan en los municipios de menor tamaño.

Las provincias en las que una mayor cantidad de población está situada en un municipio con potencia eólica son Albacete (82%) y Zaragoza (81%), seguido de Valladolid (con un 63%), Palencia (con un 61%), y Las Palmas de Gran Canaria (con un 49%).

AEE concluye que los parques eólicos tienden a localizarse en municipios en los que la población es más baja (la España Vaciada), contribuyendo a fijar población, dado que generan actividad económica y empleo.

Estas son las conclusiones y estos, los retos, que AEE identifica como cruciales ahora mismo para el sector eólico en España

• La apuesta de España realizada por la eólica ha resultado ser, según AEE, "la mejor inversión país en el campo energético de los últimos 20 años". Así, el balance neto es "claramente positivo hacia la tecnología por los beneficios que supone para la economía y la sociedad".

• El sector eólico es "estratégico para la economía y la autonomía industrial y tecnológica de nuestro país", según la Asociación. Su aportación al PIB es equivalente al de otros sectores “marca España”. La aportación al PIB de este año analizado supera los anteriores, situándose en el 0,50%

• El incremento de empleo en 2022 respecto al año anterior es de un 14%, más de 39.000 profesionales. En las comunidades autónomas donde hay presencia eólica, la tasa de desempleo es inferior, lo que ayuda a anclar a la población en el entorno rural.

• El ritmo anual de instalación de la eólica es inferior al necesario para cumplir con los objetivos nacionales y europeos de integración de renovables. "Acelerar el permitting eólico debe ser -sostienen en AEE- una prioridad, además de dar señales de estabilidad regulatoria para atraer financiación a nuestro país y evitar deslocalizaciones industriales a futuro".

• La Asociación Empresarial Eólica, que considera necesario "apostar por la repotenciación de parques eólicos", plantea algunas medidas en esa materia, como la declaración de los parques a repotenciar como “bienes de interés público prioritario”, la “evaluación de impacto ambiental adicional” y el cumplimiento de los plazos máximos de tramitación establecidos en Europa, todas las cuales -concluye- "deben ser implementadas en nuestro país".

• La electrificación es otra de las vindicaciones del sector. "Es crítico -sostiene AEE- avanzar en la electrificación para usar todo el potencial de las renovables y poner en marcha políticas decididas que faciliten el crecimiento de la demanda eléctrica acorde al escenario que establece el Pniec". AEE considera así mismo prioritario avanzar "de forma sincronizada" en políticas de "planificación y ordenación del despliegue renovable, el almacenamiento y el hidrógeno renovable".

• Para la patronal del sector eólico nacional es además "urgente" proteger la cadena de suministro eólica "frente a la presión de terceros mercados (principalmente China) por liderar la capacidad de fabricación global". Para mantener el tejido industrial y el papel internacional de la industria eólica española (5º país en exportación de aerogeneradores del mundo) es necesario -adelanta la AEE- poner en marcha políticas a nivel nacional y europeo, ambiciosas y ágiles, que ofrezcan estabilidad y protección frente a otros mercados. "El Wind Power Action Plan europeo debe ser implementado en España con la mayor celeridad posible".

• Uno de los mayores desafíos a los que va a enfrentarse este año el sector es el posible despegue (por fin) de la eólica marina en España. La pelota está en el tejado del Gobierno, que tiene pendiente aprobar el marco regulatorio para esta tecnología y convocar la que será la primera subasta eólica marina de la historia de España. Pues bien, habida cuenta de ese escenario, "la eólica marina flotante -sostiene AEE- es una oportunidad de país, por la creación de nuevos empleos y por las sinergias con otras actividades industriales, como la industria naval o la portuaria, entre otras". El Objetivo Pniec es que España cuente en 2030 con al menos 3.000 megavatios de eólica marina. "Para conseguirlo debemos disponer de la primera subasta a lo largo de 2024". Si no hay subasta en 2024, "nos olvidamos de la eólica marina para 2030", ha dicho tajante Márquez.

• "El diálogo y el consenso social son imprescindibles para la sensibilización, conocimiento y aceptación de los proyectos renovables en los territorios". Así suena el discurso AEE, que ha encontrado en los últimos años en determinados territorios una gran oposición a sus proyectos (léase por ejemplo Galicia y la eólica marina). "Es responsabilidad de todos (empresas, las administraciones y las comunidades locales) sumar esfuerzos -proponen desde la Asociación- para avanzar en el desarrollo de los parques eólicos, aportando pedagogía, trabajando anticipadamente y evitando escenarios de utilización política de las energías renovables".

Estudio Macroeconómico del Sector Eólico en España 2022

European Wind Power Action Plan

Preguntas y respuestas acerca del paquete europeo sobre la energía eólica

Artículos relacionados

Sobre la batalla que libran China, Estados Unidos y la UE por liderar la transición verde