Los países de la Unión Europea le han pagado desde 2015 cerca de 53.000 millones de euros a centrales que queman combustibles fósiles (fundamentalmente gas) para generar electricidad. Han pagado ese dineral a través de los denominados mecanismos de capacidad (que grosso modo vienen a ser herramientas técnico-económicas que diseña el regulador para asegurar el suministro de electricidad 24/7, es decir, para asegurarnos de que no se interrumpe ese suministro si hay poco viento ese día, o está nublado, o se avería súbitamente una central nuclear, como sucedió por ejemplo el pasado 9 de enero en Almaraz). El dato -53.000 millones de euros- aparece en el informe Capacity remuneration mechanisms in Europe, que ha elaborado la consultora Aurora Energy a instancias de la alianza de oenegés europea Beyond Fossil Fuels, de la que forma parte el think tank español Fundación Renovables.

Los fondos que han sufragado ese enorme gasto a lo largo de los últimos diez años -explican los autores del informe- son recaudados "a través de un gravamen poco conocido sobre las facturas de energía" y retribuyen contratos para plantas de gas fósil "que duran hasta 17 años", es decir, que el sistema eléctrico europeo se estaría hipotecando (se está hipotecando) a hasta 17 años vista con el gas (metano), que es un combustible fósil cuya quema produce emisiones de gases de efecto invernadero, ergo cambio climático. Es decir, que la propia UE estaría yendo en contra de sus objetivos climáticos de reducción de emisiones de CO2. El informe revela que el 60% de los contratos del mercado de capacidad se han destinado a activos fósiles, mientras que solo una quinta parte ha apoyado soluciones de flexibilidad limpia como el almacenamiento, las interconexiones y la respuesta de la demanda.

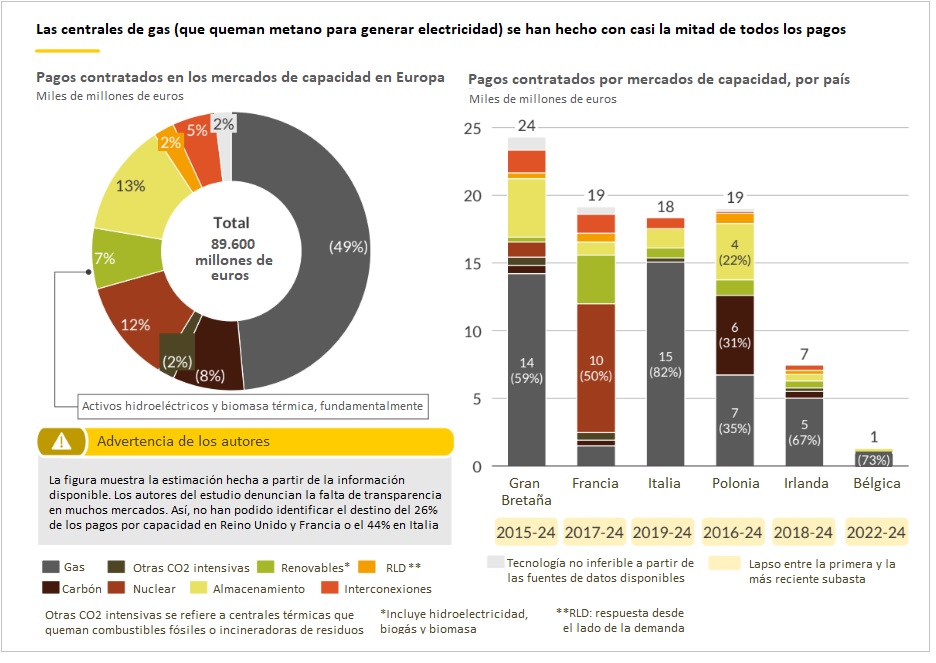

[Bajo estas líneas, apréciese el caso polaco, donde el almacenamiento en baterías, las renovables y la respuesta de la demanda ya son un tercio de la solución. Apréciese también la advertencia de los autores, que denuncian la falta de transparencia en todos los mercados. Los casos italiano, británico y francés son particularmente sangrantes, más aún cuando estamos hablando de cantidades millonarias. Los mercados de capacidad de esos tres países mueven -mercado aflorado por Aurora Energy- 63.000 millones de euros. La consultora reconoce que no ha podido identificar el destino del 26% de los pagos por capacidad en Reino Unido y Francia, porcentaje que se eleva hasta el 44% en el caso de Italia].

La publicación del análisis de Aurora Energy se enmarca en el proceso de regulación del mercado de capacidad en el que está inmerso ahora mismo el Gobierno de España. El Ministerio para la Transición Ecológica y el Reto Demográfico lanzó el pasado 18 de diciembre a pública audiencia una propuesta de Orden ministerial por la que se crea un mercado de capacidad en el sistema eléctrico peninsular español. "Este mercado -explica el Ministerio- preservará la seguridad de suministro al tiempo que ofrecerá señales de inversión para que el almacenamiento y otras soluciones que aportan firmeza y flexibilidad, como la gestión de la demanda, se incorporen definitivamente al sistema y se avance ordenadamente hacia una economía neutra en emisiones de carbono". La aprobación de un mecanismo de capacidad en la forma de un mercado de capacidad -continúa el Ministerio- debe dar solución a los retos identificados en materia de seguridad de suministro.

La consulta pública quedó abierta como se dijo el pasado 18 de diciembre y mañana concluye el plazo de remisión de alegaciones. Pues bien, en ese marco, BFF y la Fundación Renovables han publicado hoy el informe susodicho, y consideran que "España tiene que priorizar las tecnologías sin emisiones de gases de efecto invernadero asociadas, sobre todo hibridaciones" (el Ejecutivo se encuentra ahora mismo perfilando la reglamentación de su propio mecanismo de capacidad, el cual dispondrá de una primera subasta, a más tardar, en 2026).

Pues bien, en toda Europa, los mercados de capacidad -señala el informe- han adjudicado un total de 97.000 millones de euros en contratos desde 2015, que se pagarán a través de las facturas de energía. Los países en los que los mercados de capacidad han proporcionado los mayores contratos totales son Gran Bretaña (24.300 millones de euros), Francia (19.000 millones de euros), Polonia (19.000 millones de euros) e Italia (18.400 millones de euros), y solo el 22% del total ha sido destinado al almacenamiento, las interconexiones y la respuesta activa de la demanda (véase la primera tabla).

BFF considera que al favorecer los combustibles fósiles, los mercados de capacidad "pueden profundizar la dependencia de un país de los operadores de plantas de gas fósil para proporcionar capacidad energética". Y pone un ejemplo: los sistemas actuales pueden permitir a los operadores de gas "nombrar su precio" en momentos de estrés. "Esto se vio en el Reino Unido, donde Vitol y Uniper, que han recibido uno de los pagos por capacidad más altos del Reino Unido, cobraron más de 12 millones de libras esterlinas por tres horas de electricidad durante la reciente ola de frío".

Según el estudio de Aurora Energy, se han firmado contratos con 258 plantas de gas, "lo que ayuda -explican desde BFF- a mantener en funcionamiento algunas de las plantas más contaminantes del continente". Más aún: muchas de estas plantas han recibido contratos por 15 años, lo que significa que los pagadores de facturas, o sea, la ciudadanía, continuará "subsidiando estas estaciones contaminantes hasta 2040 y más allá".

Qué es el gas natural

El gas es un combustible fósil cuya extracción, transporte y quema produce gases de efecto invernadero, desencadenantes de cambio climático (el metano es el componente fundamental del gas natural: el 97% del gas natural es metano).

El metano es un gas con un potencial de calentamiento global 86 veces superior al del CO2 en los primeros 20 años de vida (emitir un kilogramo de metano es equivalente a emitir 86 de CO2).

Contexto

La Ley Europea del Clima establece objetivos jurídicamente vinculantes para que la Unión Europea (UE) reduzca sus emisiones de gases de efecto invernadero (GEI) en, al menos, un 55% en 2030 (en comparación con 1990), alcance emisiones netas nulas de GEI en 2050, a más tardar y, a partir de entonces, logre emisiones negativas.

Para encaminar a la UE hacia el objetivo de 2030, la Comisión Europea (CE) ha propuesto una amplia gama de políticas en el marco del Pacto Verde Europeo y el paquete Objetivo 55.

Artículos relacionados

El gas natural de España, el más sucio del mundo

Informe Cuatro razones de peso por las que debemos frenar la quema mundial de gas. Fundación Renovables