Según el listado elaborado por Infolink Consulting, -basado en encuestas realizadas a los fabricantes- Jinko, Longi, JA Solar y Trina ocupan los cuatro primeros puestos, posiciones que vienen ocupando desde 2019. Por sí solas, estas cuatro empresas concentran el 60% del volumen total de envíos de módulos FV del top ten.

En comparación con los fabricantes que se encuentran detrás, existe una brecha significativa en los volúmenes de envío de más del 30%, unos 10 GW. [La tabla muestra la clasificación de empresas que más módulos enviaron en 2024]

La competencia entre los fabricantes de este segmento es muy intensa, y en él figuran Tongwei, Astronergy, Canadian Solar, GCL, DAS Solar y Yingli.

Cabe destacar que DMEGC y Risen empataron en el undécimo lugar, cada uno con 20 GW enviados, cerca del décimo lugar. A partir del duodécimo lugar, First Solar, Seraphim, Huayao y Hanwha muestran una brecha mayor en los volúmenes de envío.

Los productos de gran formato dominan los envíos

Los datos ofrecidos por los diez principales fabricantes muestran que los envíos de módulos TOPCon (Tunnel Oxide Passivated Contact, por sus siglas en inglés) tipo n representan casi el 70% del total, mientras que los productos PERC (Passivated Emitter Rear Cell) representan el 22% del volumen total, y los BC (Back-Contact) representan el 3%.

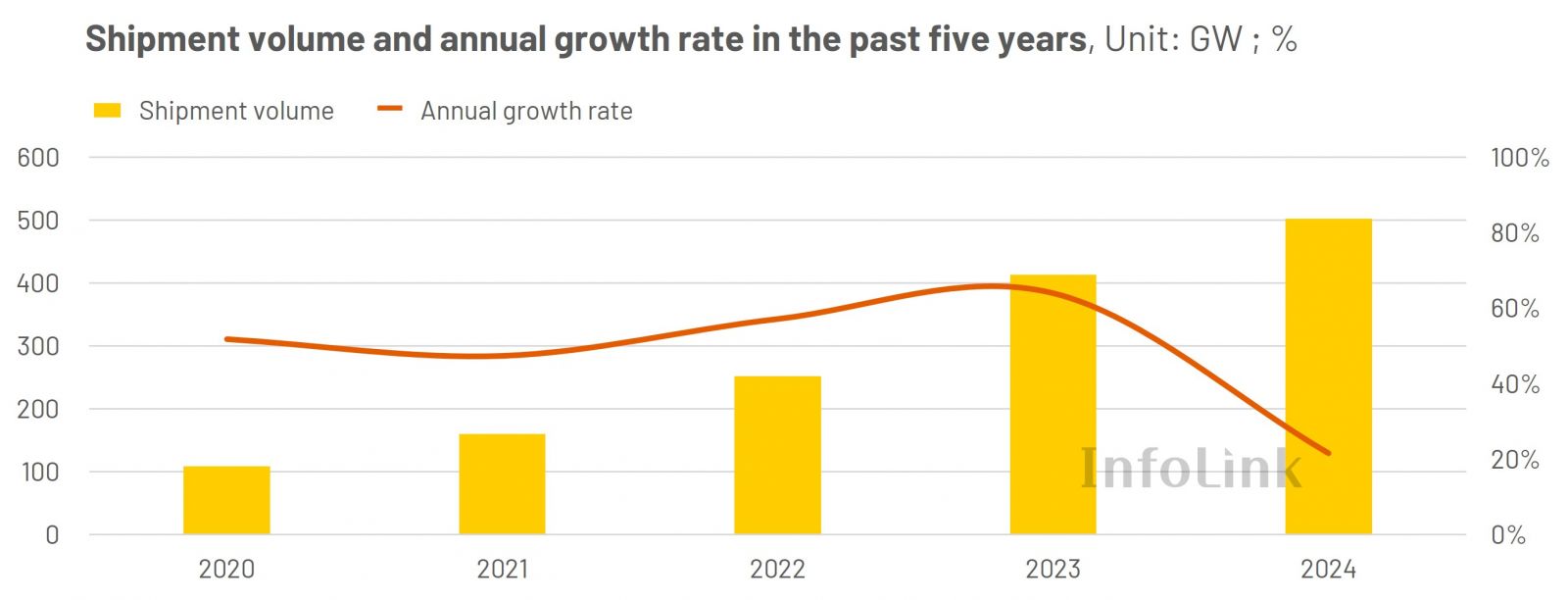

La tendencia de envío de módulos refleja que los formatos casi rectangulares dominan la mayoría de los envíos. Esto incluye tanto PERC como TOPCon, que juntos representan aproximadamente el 53 % del total. Para el tamaño rectangular de TOPCon, el volumen de envío de los formatos de 182-199 mm, 182-210 mm y 210-210 mm representa aproximadamente el 11%, 13% y 11% del total, respectivamente. [Bajo estas líneas, volumen de envío y tasa de crecimiento anual en los últimos cinco años]

Hasta 603 GW de envíos para 2025

Según las estadísticas para este año, los objetivos generales de envío se establecen en el rango de los 559-603 GW. En comparación con los objetivos anteriores para 2024, los nuevos objetivos reflejan una mentalidad orientada a la estabilidad entre los fabricantes con respecto a sus expectativas para 2025. Según la última encuesta, algunos fabricantes indicaron que ajustarían sus objetivos en función de las condiciones de los pedidos con el objetivo de minimizar las pérdidas.

Desde que a finales de 2024 entró en vigor la autorregulación para controlar los plazos de producción, el descenso de los precios de los módulos se ha ralentizado. Sin embargo, sigue circulando en el mercado una cantidad importante de módulos baratos, lo que hace bajar el precio medio.

InfoLink considera que, para que los fabricantes puedan abrirse paso en un panorama competitivo, deben dar mayor importancia a la calidad del producto. En línea con el tema del año pasado, los factores clave para que los fabricantes destaquen incluyen la potencia, la calidad y la eficiencia de los módulos.

Además, la capacidad de anticipar y responder a los cambios de política puede proporcionar a los fabricantes una ventaja competitiva. Este año, en particular, se debe prestar especial atención a los riesgos geopolíticos tanto a nivel nacional como internacional, concluye el análisis de Infolink Consulting.

Artículos relacionados