Solarbe reseña en su análisis una "resiliencia destacable" en empresas como Jinko, LONGi y JA Solar, que han alcanzado en el tercer trimestre de 2023 números muy similares a los que registraron durante el mismo lapso del año anterior. Eso sí, al mismo tiempo, la consultora asiática destaca también la creciente beligerancia de la media docena de fabricantes que persiguen al cuarteto de cabeza. Las analistas hablan de estrategias agresivas de precios, que en algunos casos equiparan módulos tipo n y módulos tipo p (la mayoría de los fabricantes están optando por la tecnología n-type).

Más allá de los precios, la consultora, que destaca "el sólido crecimiento de la producción de componentes clave como polisilicio, obleas de silicio, células y módulos", asegura que, a pesar de un ligero descenso en los registros mensuales, la capacidad solar acumulada durante los nueve primeros meses de 2023 supera los 128,94 gigavatios solo en China y adelanta que las previsiones apuntan a que la capacidad solar anual podría alcanzar los 150-160 GW en China y los 450 GW en todo el mundo, "lo que supondría un nuevo récord para el sector".

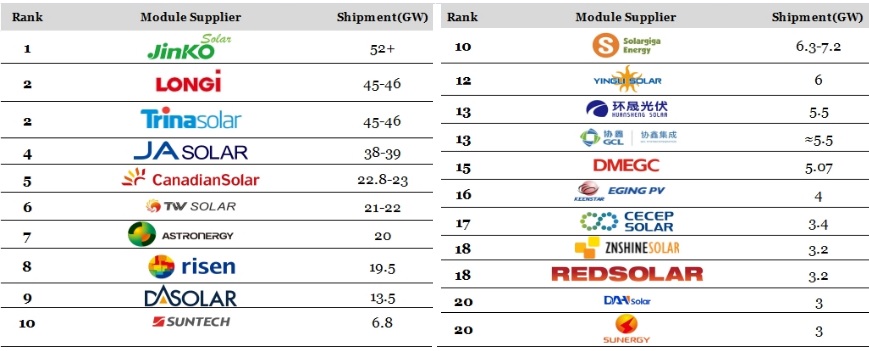

La clasificación de envíos elaborada por Solarbe revela que en lo más alto del Top, los cuatro más grandes (Jinko, LONGi, Trina y JA Solar) mantienen su fortaleza, mientras que entre los puestos 5 y 9 todos avanzan posiciones, tras ganar varias importantes licitaciones. Lidera el Top en todo caso Jinko, con más de 52 gigavatios de módulos embarcados, "mostrando su fortaleza tanto en el mercado de n-type como en el de marcas internacionales".

Por detrás, las marcas de primer nivel mantienen su impulso y los nuevos competidores, como TW Solar, presentan un perfil cada vez más sólido. Solarbe habla de "notables envíos trimestrales de casi once gigavatios (11 GW)".

La consultora también destaca el desempeño de Astronergy, muy activa en las licitaciones y comprometida con el aprovechamiento de "todas las oportunidades".

Las cuatro primeras compañías acumulan más del 50% de la demanda, con cerca de 180 gigavatios de volumen de envíos en total. Las nueve primeras -concreta Solarbe- han embarcado más de 275 gigas y superan el 80% de la demanda.

Con respecto a las tendencias industriales, la consultora asiática destaca la fuerza de la tecnología n-type, "elección principal de la mayoría de los fabricantes" (en esa "mayoría" la consultora menciona a Jinko, Astronergy, DAS Solar "y otros").

para producir el calor que necesitan sus procesos de fabricación")