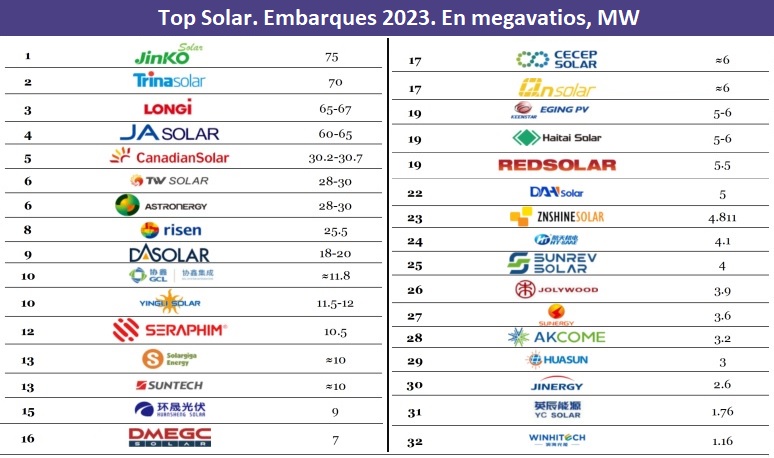

Solarbe, que destaca en su análisis el dinamismo del mercado mundial de la energía solar, ubica en lo más alto del podio a cuatro súper multinacionales chinas: Jinko, LONGi, Trina y JA Solar, que han embarcado conjuntamente en 2023 hasta 270.000 megavatios de módulos solares fotovoltaicos (270 gigavatios), superando entre las cuatro el cincuenta por ciento del mercado global (han alcanzado concretamente, según la consultora, el 52). Entre los puestos cinco y nueve, o sea, dentro del Top 10, las posiciones permanecen relativamente estables, con compañías más clásicas y emergentes aguantando por igual el tipo. Las nueve primeras del escalafón han superado los cuatrocientos gigavatios (400 GW) en embarques, lo que supone algo más del 75% del mercado global.

La apuesta de Jinko por la tecnología N-Type ha resultado exitosa para el fabricante Top 1. Jinko se apunta 75 gigas, el 60% de los cuales corresponde a esa tecnología, lo que le convierte en el número uno también en esa categoría (N-Type). Trina, LONGi y JA Solar también muestran gran vigor reputacional tanto a escala doméstica como global y se sitúan en las posiciones segunda, tercera y cuarta. Trina y JA –explica Solarbe- han acelerado sus esfuerzos para expandir la producción de células N-Type, mientras que LONGi estaría explorando avances en la tecnología de células de contacto posterior.

Más allá del cuarteto, progresan TW Solar y Astronergy, que se han fijado además metas ambiciosas para el año 24 (planean superar los cincuenta gigavatios de embarques de módulos, lo que les llevaría a superar a Canadian Solar, que ubica su objetivo en una horquilla que va de los 42 a los 47 GW). La lucha por las posiciones 5 a 7 en 2024 –apuntan desde Solarbe- promete ser emocionante.

Entre los puestos siguientes la competencia es feroz. Varias compañías, incluidas Seraphim, Suntech y DAH Solar han anunciado planes de exploración de mercados ultramarinos en 2024, aprovechando en los tres casos su imagen positiva de marca.

Hay matices en la parte media de la clasificación, en todo caso, según la consultora. Algunas compañías, antes muy enfocadas en la producción, han empezado a reducir su producción y sus objetivos de embarques y a centrarse más que en la cantidad en la rentabilidad.

N-Type

La tecnología estrella en el año 23 ha sido la N-Type, que ha experimentado un crecimiento reseñable, con al menos siete compañías –concreta Solarbe- que han reportado que más de un 50% de sus ventas corresponde a esta tecnología.

La tendencia parece firme. A pesar de la caída de los precios y de los riesgos potenciales de sobreproducción en la cadena de suministro, son muchas las compañías del Top 32 que parecen tener claras sus intenciones de incremento de capacidad de producción de módulos N-Type.

Los informes –sostiene la consultora- sugieren que más de una quincena de fabricantes han establecido objetivos concretos de producción para 2024, con embarques de módulos N-Type que irían más allá del 60% del total de cada una de ellas.

Más concretamente –especifica Solarbe-, hasta cinco de los nueve primeros fabricantes de módulos tiene como objetivo para la tecnología N-Type una cuota de más del 70% (entre ellos, Qn-Solar y Suntech), con tres compañías (DAH Solar sería una de ellas) marcando un objetivo del 100%.