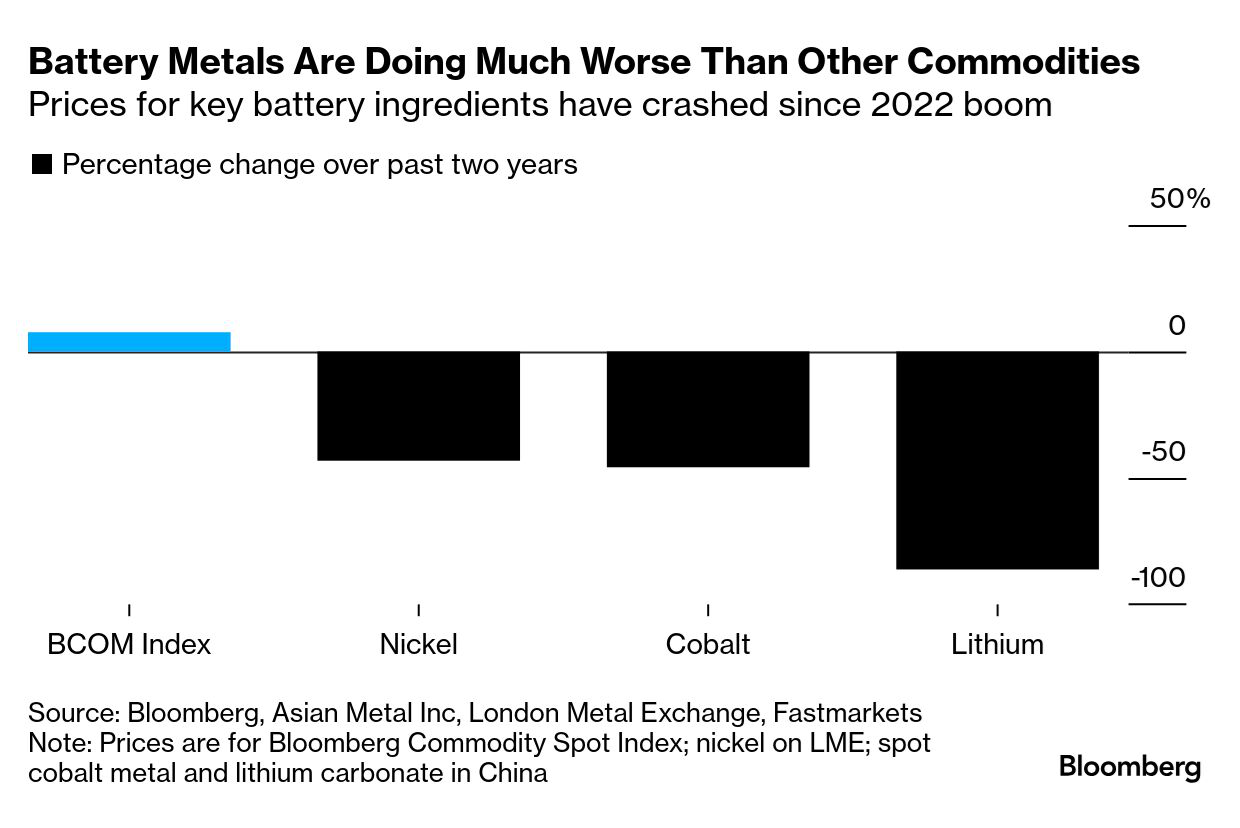

Este 2024 se podría definir como un período desafiante para los materiales de baterías de vehículos eléctricos y el próximo año se perfila como no menos complejo. En concreto, -según los datos de Bloomberg- el litio está casi un 90% por debajo de su precio de hace dos años, el cobalto está cerca de su nivel más bajo desde 2016 y el níquel también está a punto de registrar otra caída anual. Y las expectativas de que esta tendencia cambie durante el próximo año son muy bajas.

De hecho, se avecinan más desafíos: sobre todo, el regreso de Donald Trump a la Casa Blanca con la misión de reformar el comercio global y la política climática de Estados Unidos. Por otro lado, la incertidumbre también se cierne sobre el enfoque europeo sobre los vehículos eléctricos, las medidas de estímulo de China y la evolución de la tecnología de las baterías.

Exceso de oferta y efectos sobre la demanda

Los amplios recortes en la producción de litio desde Australia hasta China han ayudado a aliviar el exceso global y detener la caída de los precios. Sin embargo, el lento desarrollo del mercado de los vehículos eléctricos en Europa y Estados Unidos revela que aún queda mucho trabajo por hacer. [Bajo estas líneas, precios de los metales que alimentan las baterías, los cuales se han desplomado en los últimos dos años. Fuente: Bloomberg]

Efectos en el precio de las baterías

Los precios de los materiales para baterías ya están en niveles lo suficientemente bajos como para disuadir a la industria minera, lo que significa que hay poco espacio para nuevas caídas que ayuden a reducir aún más los costos de las baterías. No obstante, cualquier nueva bajada en su coste podría estar más relacionada con ajustes tecnológicos que aumenten su eficiencia y economías de escala. De hecho, la evolución hacia baterías sin níquel ni cobalto y las elaboradas a base de sodio, probablemente continuará en 2025, ya que el entorno evoluciona constantemente a medida que los fabricantes de automóviles se adaptan a los cambios en los precios de las materias primas, las tecnologías y las preferencias de los consumidores.

China y el poder omnímodo

Por su parte, China, dispuesta a asumir su papel como primera potencia mundial de minerales críticos, seguirá impulsando la demanda de ingredientes para baterías. Un buen final de año para las ventas de vehículos eléctricos en la potencia asiática, favorecido por los planes de intercambio de vehículos del Gobierno de Pekín, ha ayudado a impulsar un repunte en las compras y los precios del litio en el principal mercado del mundo. De hecho, según Bloomberg Intelligence, las ventas nacionales de coches eléctricos superarán por primera vez a las de vehículos propulsados por gasolina.

Mientras tanto, en Occidente, las perspectivas parecen, en principio, mucho más sombrías. Como se ha comentado, el regreso de Trump a la Casa Blanca se considera negativo para la demanda mineral de Estados Unidos. Y la industria automovilística europea se encuentra en medio de un doloroso reajuste, acentuado por el fracaso del principal productor de baterías, Northvolt, que subraya las dificultades de hacer vehículos eléctricos made in EU. Más allá de los automóviles, los analistas observarán más de cerca el sector del almacenamiento de energía en 2025, que puede representar una tabla de salvación para la demanda de litio.

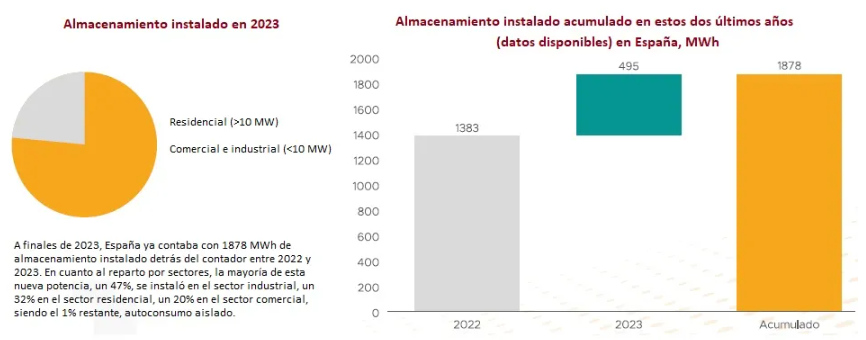

Almacenamiento en España

Las necesidades mínimas de almacenamiento para España, derivadas de los objetivos del PNIEC, pasan por desplegar 22,5 GW de almacenamiento, distribuidos en 10 GW para almacenamiento estacional y 12,5 GW para almacenamiento diario o semanal para 2030, objetivos que deben ser considerados como “objetivos provisionales de flexibilidad no fósil” y, por lo tanto, válidos para establecer un pago por capacidad o incorporarse en el futuro mecanismo de capacidad. Esta cuantificación incluye el almacenamiento a gran escala diario y semanal, almacenamiento detrás del contador y almacenamiento estacional, según el estado actual de la tecnología.

La introducción de la flexibilidad no fósil en la modificación del mercado eléctrico europeo se perfila como la herramienta clave para permitir un verdadero despliegue del almacenamiento. Es la alternativa actual al mercado de capacidad, basado en la cobertura de la seguridad de suministro, y no apto para lograr por sí solo los objetivos de descarbonización e integración de renovables. Habrá que estar muy atento a la evolución e interrelación entre estas dos figuras en 2025. Esta primavera ya hemos visto de forma continuada mayor generación renovable que demanda, agotando los recursos de flexibilidad (saturación de los embalses hidroeléctricos). Durante 2025 veremos este mismo fenómeno también en muchos días del verano, por lo que urge la activación de esta herramienta.

¿Cuántas baterías hay instaladas: domésticas, industriales?

Según ha explicado a Energías Renovables el director de la Asociación Española de Almacenamiento de Energía (Asealen), Raúl García Posada, "aunque es un dato que desconocemos en España, la estimación está alineada con las ayudas del PERTE de Energías Renovables, Hidrógeno y Almacenamiento para instalaciones de autoconsumo, en torno a unos 500 MW / 1 GWh detrás del contador, aunque hay algunos estudios que muestran cifras mucho mayores basadas en encuestas a vendedores, fabricantes e instaladores. En cuanto a conectadas a red directamente, la cifra ronda los 20/30 MW".

VIII Congreso Nacional de Energías Renovables, en clave de almacenamiento

La Asociación de Empresas de Energías Renovables (APPA Renovables) celebró la semana pasada su encuentro anual, en el que empresarios, técnicos, investigadores y representantes políticos analizaron el avance de la transición energética en España y detectaron algunos desafíos, especialmente en el sector del almacenamiento. En este asunto, los expertos coincidieron en que el almacenamiento es clave para alcanzar la transición energética pero, para ello, es importante la mejora de los trámites y la implementación de incentivos que permitan el desarrollo de la tecnología en España. Además, el sector también pidió una regulación clara y con señales positivas para la inversión además de un desarrollo tecnológico de las nuevas tecnologías que permita financiar los proyectos.

En la mesa de debate que abordó la necesidad de regular el almacenamiento, Francisco de Castro. Head of Flexibility and Development Services de Statkraft, describió así el estado del mercado de baterías en España: "Ahora mismo hay entre 30 y 40 megavatios instalados de baterías. Aproximadamente unos 10 GW con permisos de acceso y otros 8 GW que tienen este permiso solicitado. El PNIEC dice que va a haber 22,5 GW de almacenamiento de los cuales 12,5 GW van a ser principalmente de baterías porque son diarios. Pero ¿Es esto suficiente para conseguir llegar a este PNIEC?, pues realmente creemos que va a hacer falta más capacidad en desarrollo de almacenamiento, principalmente porque cuando hay una tecnología nueva, entran especuladores y creemos que muchos de proyectos finalmente se caerán. Entonces hace falta todavía un mayor número de megavatios en desarrollo".

De Castro subrayó además que "ahora mismo hay 130 GW de proyectos renovables con acceso y conexión. Eso es más o menos dos veces la instalación renovable actualmente en operación, y de esos 130 hay unos 80 GW que son fotovoltaica. Lo cuento porque estamos viendo que hay un problema con los precios cero o incluso negativos y esto va a empeorar la situación a no ser que entre el almacenamiento para solventar este problema. Las baterías van a ser fundamentales en esta transición energética y, sobre todo, para cumplir con estos números que marca PNIEC". (De 76 GW de fotovoltaica y 62 de eólica).

El nuevo secretario de Estado de Energía, Joan Groizard, señaló en la clausura del Congreso de APPA que "para que la oferta pueda seguir creciendo necesitamos proyectos que sean buenos energéticamente y también socialmente. Tenemos una oportunidad para que la transición energética sea diseñada y fabricada en y por Europa. Necesitamos el compromiso de todo el sector renovable para que la reducción de la dependencia exterior sea efectiva”.

Artículos relacionados