El rápido crecimiento renovable que está sucediendo globalmente lo lideran principalmente dos tecnologías: fotovoltaica y eólica. Según la Agencia Internacional de Renovables (IRENA) en el mundo había 2,500 GW de potencia renovable instalada, a cierre de año pasado. Más de un 50% corresponde a hidroeléctrica que “únicamente” ha crecido un 30% en la última década. Sin embargo, la eólica ya representa un 25% mundial habiendo triplicado su presencia en estos últimos diez años; y fotovoltaica ha multiplicado por 14x su presencia durante el mismo período prácticamente igualando la cuota eólica. Con estas cifras, el remanente renovable para otras tecnologías (termosolar, biomasa, y otros) es muy reducido, lo que hace que muchas veces se pasen por alto sus diferencias.

La gran similitud entre las dos tecnologías líderes del mercado es que generan únicamente cuando hay recurso primario, ya sea viento o sol. Con determinado equipamiento adicional como baterías, se pueden proporcionar otros servicios al sistema, pero no son inherentes a la tecnología. Sobre las baterías volveremos más adelante. Sin embargo, no deben confundirse todas las renovables, ya que ni funcionan igual, ni aportan lo mismo al sistema ni siquiera deberían funcionar a la vez.

La principal ventaja de la tecnología fotovoltaica es su bajísimo coste, que ha sorprendido al mundo año tras año, descendiendo, según IRENA, un 80% desde 2010 a 2019. Junto a su modularidad y versatilidad para los emplazamientos (en una llanura aislada o un tejado de una gran ciudad) hacen que, mientras brilla el sol, sea la opción más aconsejable para generar energía a bajo coste.

La eólica, pese a que también es intermitente, presenta un perfil de generación más homogéneo durante el día y la noche. De esta manera no contribuye a la temida curva de pato – que no es más que la medida de la demanda eléctrica de un país que excede a la generación fotovoltaica. A mediodía se hunde dicha demanda – ya que fotovoltaica está en su momento de máxima generación- pero tras la puesta de sol hay un máximo en la curva que estresa al sistema eléctrico.

La figura 1 recoge gráficamente esta situación en una estimación del funcionamiento del mercado eléctrico nacional en el año 2030. En la zona 1, coincidiendo con la salida del Sol, aunque la demanda aumenta, la generación fotovoltaica empieza a generar. Protermosolar ha extraído el perfil de generación real de solar fotovoltaica usando datos de Red Eléctrica y los ha superpuesto, invertidos, en la zona 2, que es precisamente la demanda una vez restada dicha contribución. Aquí hay riesgo de sobregeneración que implique precios nulos del mercado eléctrico, como ya se está viendo en determinados días de este año 2021. Finalmente, en la zona 3, con la puesta del Sol y un aumento de la demanda al salir de los trabajos y llegar a casa, el sistema tiene un riesgo real de no cubrir las necesidades del sistema, siendo necesario un aporte súbito de generación adicional.

La tecnología termosolar se diferencia gracias a su gestionabilidad, que no es otra característica que poder guardar la energía y despacharla a la red en un momento diferente al que fue generada. De esta manera, la termosolar captura energía térmica durante el día, es decir, calienta unos determinados fluidos que son sales en estado líquido, en unos tanques donde pueden permanecer durante días sin pérdidas significativas. Cuando sea necesario, ya sea esa misma noche o la semana siguiente, esta energía térmica se transforma en eléctrica y se vierte al sistema. Gracias a esta característica, la generación termosolar es estable, ya que no depende tanto del recurso primario. Si durante el día se ha almacenado una cierta energía térmica, se podrá generar electricidad durante la noche, aunque ya no brille el Sol.

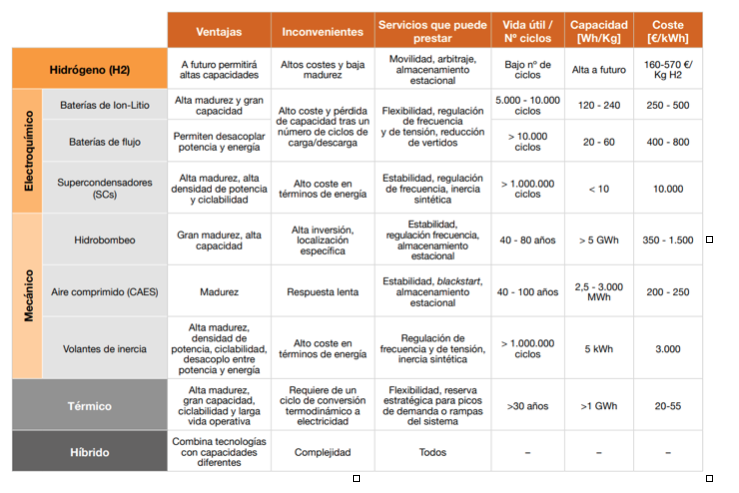

Comparativa con otras alternativas de almacenamiento

En la referencia anterior de IRENA sobre los costes, es evidente que la tecnología fotovoltaica es más “barata” que la termosolar mientras brilla el Sol. Es decir, durante el día, lo que tiene más sentido es generar usando la flota fotovoltaica. Sin embargo, la termosolar se convierte en la opción más atractiva para el respaldo nocturno. Es la segunda tecnología más barata, únicamente por detrás del bombeo, que presenta ciertas limitaciones de crecimiento dada la escasez de emplazamientos. Ni baterías ni hidrógeno se acercan en coste a termosolar nocturna.

En un reciente informe de PwC España y Ciemat para la Fundación Naturgy titulado “El papel del almacenamiento en la Transición Energética” se analizan diferentes fuentes de almacenamiento que contribuirán decisivamente a la Transición Energética. Como puede verse en la figura 2, que es una tabla extraída de dicho informe, el almacenamiento térmico presenta un coste de unas diez veces inferior a las baterías más maduras (Ion-Litio) y, gracias a su madurez y gran capacidad, puede ejercer un rol de reserva estratégica para los picos de demanda o rampas del sistema (es decir, generar en la zona 3 de la curva de pato anterior).

Es más, aunque las baterías en un futuro cercano se acercasen en coste al térmico –algo poco probable dada la naturaleza de los materiales necesarios para su fabricación y su vida útil- tienen roles diferentes en el sistema eléctrico. Mientras que la principal ventaja de las baterías es su rápida respuesta, ésta no es de gran duración, sino de muy pocas horas. La termosolar sí requiere más tiempo para arrancar la planta, pero está dimensionada para poder producir toda la noche sin interrupción, convirtiéndose en carga base renovable tras la puesta del Sol.

Situación actual en España

España comenzó a poner en funcionamiento las primeras plantas termosolares en 2009, y hasta 2013 se instalaron 2,3 GW. En esos momentos, suponía más del 75% del mercado mundial, siendo Estados Unidos el otro país con presencia significativa. Sin embargo, tras diversos cambios regulatorios, se imposibilitó la conexión de nuevas centrales termosolares, estancándose el crecimiento nacional. A día de hoy, España supone aproximadamente un tercio de la capacidad mundial.

En nuestro país, en los años que se desarrollaron las centrales, no había una señal de precio para el almacenamiento –ni una necesidad en aquellos años-. Por tanto, ni siquiera todas las plantas disponen de él; y las que sí albergan esta capacidad les supondría una pérdida económica no descargarlo todos los días tras la puesta de sol, independientemente de la necesidad del mercado en ese momento.

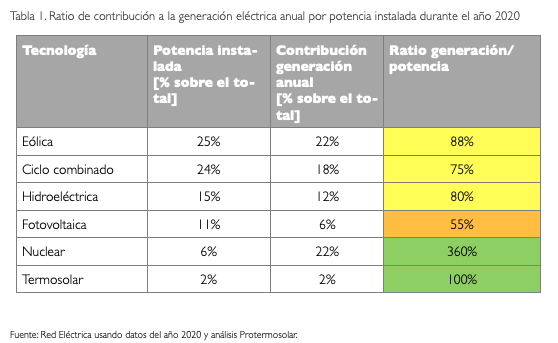

El sector termosolar supone un 2% de la potencia total del sistema y cubre aproximadamente el 2% de la demanda nacional, con picos en verano que alcanzan el 10%. Este ratio de generar un 2% representando un 2% de la potencia es el más alto de todas las tecnologías renovables en el año 2020. La tabla 1 recoge un análisis realizado por Protermosolar con datos de Red Eléctrica del año 2020, en la que se calcula la relación entre la contribución total a la generación anual dividida por el porcentaje de potencia instalada. Da una idea del nivel de utilización de cada tecnología y, aún más importante, permite inferir el factor de carga y, en definitiva, el porcentaje necesario de nueva potencia para cubrir una cierta demanda. Hay tecnologías que requieren un sobredimensionamiento mayor que otras, pudiendo, en determinados momentos, acrecentar aún más la zona 2 de la curva de pato complicando los desarrollos renovables a mercado.

Beneficios socioeconómicos de la tecnología termosolar

Tradicionalmente, la métrica en exclusiva para analizar una tecnología sobre otra ha sido el precio por unidad de energía generada o, con ciertos matices, el LCOE (levelized cost of energy). Progresivamente se empieza a tener en cuenta no el coste aislado de una tecnología, sino la contribución (al alza o a la baja) de su inclusión en el mercado eléctrico y cómo desplaza a otras tecnologías más caras o menos eficientes. Protermosolar, en colaboración con el Ciemat, ha modelizado los mercados eléctricos de España y de Portugal y aplicando métodos inductivos de planificación de capacidad, calculamos miles de mixes energéticos para obtener el óptimo que satisfaga la demanda hora a hora en el año objetivo 2030.

No obstante, es necesario dotar al estudio el impacto socioeconómico de la tecnología. Resulta imprescindible considerar qué aporta cada tecnología al empleo local y a la riqueza nacional. En un reciente informe elaborado por PwC España para Protermosolar, titulado La industria termosolar como motor económico de España, calcula el impacto positivo en el PIB al cumplir el PNIEC, la ayuda para combatir la despoblación de ciertas zonas de España -gracias a la creación de empleo permanente y de calidad en municipios pequeños-, y la potencial contribución a la generación eléctrica nocturna para descarbonizar el sistema tras la puesta del Sol. Según este informe, la tecnología termosolar contribuye más al PIB que los ingresos retribuidos que recibe.

Además, las plantas existentes se emplazan en zonas menos pobladas, menos industrializadas y con una renta per cápita inferiores a la media nacional; es decir, en parte de la España Vaciada, concretamente en zonas de Andalucía, Extremadura y Castilla-La Mancha. Concretamente, el 96% de las centrales están en municipios de menos de 50.000 habitantes y más del 60% en municipios de menos de 10.000 habitantes. Para estas localidades, la riqueza y el empleo que genera una central termosolar son tremendamente importantes, constituye una fuente de empleo cualificado y “permanente”, así como un beneficio inducido en suministros, subcontratas, etc., que además consumen y pernoctan en la zona.

Perspectivas de futuro en España

Tras ocho años sin nuevos desarrollos termosolares, 2021 se convertirá en la prueba de fuego del cumplimiento del PNIEC. Si bien, como se indicaba anteriormente, el comité de expertos que preparó el plan nacional concluyó que el óptimo para el mix energético español en 2030 son 5 GW de termosolar, será en 2021, con la primera subasta, cuando realmente se comprobarán las condiciones y el diseño de la misma, que permita confiar en un resurgir del sector en nuestro país, o, por el contrario, en no implementar los pasos necesarios para el cumplimiento del PNIEC.

Desde nuestro punto de vista, esta tecnología debe ocupar un papel principalmente nocturno, no solapando con la energía solar fotovoltaica puesto que, cuando hay recurso solar, supone encarecer el mercado.

La ley 7/2021 de Cambio Climático establece que en el año 2030 el 74% de la generación debe ser de origen renovable. Analizando los datos del año 2020 que proporciona Red Eléctrica, el cumplimiento de esta obligación difiere mucho del día a la noche. Si bien el año pasado, en promedio, había una contribución renovable que superaba el 60% durante el día, de noche apenas se alcanzaba el 35%. Aunque pudiera parecer que aún no es prioritario descarbonizar durante la noche, ya que existe suficiente recorrido durante el día -y a menores precios- esto sería una mala planificación energética. Ahora, al amparo del PNIEC, las subastas y los fondos europeos, es el momento de cambiar nuestro paradigma energético completo. Una verdadera transición energética no puede ser solamente instalar mucha solar fotovoltaica para que se alcancen valores superiores al 80% de generación renovable durante el día; pero por la noche, y todas las noches, necesitar que el gas alimente los ciclos combinados.

Las baterías bajarán su precio y mejorarán sus prestaciones, pero seguirán ocupando su rol en el sistema eléctrico: respuesta muy rápida, pero de corta duración. El hidrógeno progresivamente se hará más presente en nuestras vidas, pero en ningún caso se prevé que ejerza de respaldo energético nocturno para el sistema eléctrico en el año 2030, sino que se expandirá en otros sectores menos electrificables –transporte e industria-. La hdroeléctrica seguirá siendo la tecnología renovable predominante cuando no haya sol o viento, pero su crecimiento no se espera que sobrepase en España unos 4 GW adicionales. Es una limitación física por disponibilidad de emplazamientos. El uso de la biomasa, que es completamente gestionable, según las perspectivas del PNIEC, se espera que crezca menos de 1 GW en esta década.

Entonces, cabe preguntarse, ¿cómo queremos disminuir la dependencia de los combustibles fósiles tras la puesta del Sol? La respuesta es simple: instalando desde ya termosolar con una orientación a la generación nocturna.

La única forma de aumentar la gestionabilidad del sistema eléctrico con almacenamiento térmico no es solo adjudicando nuevas plantas termosolares en subastas. Tenemos otra oportunidad histórica en este 2021: los fondos europeos. Ya hemos indicado al principio de este artículo que hay un cierto número de plantas termosolares en España que no disponen de almacenamiento porque cuando se diseñaron no había una señal de precio para ello. Sin embargo, a la mayoría de estas centrales aún les queda una vida útil regulatoria de unos 15-17 años. Si una pequeña parte de estos fondos se aplicara en ampliar el almacenamiento existente, según cálculos de Protermosolar, podríamos duplicar la capacidad de almacenamiento en España únicamente reutilizando algunas de las centrales actuales. Es decir, que se concediera una ayuda a la inversión a aquella planta que instalara o ampliara su sistema de almacenamiento para que, a un coste muy marginal, pudiera despachar energía a la red durante la noche. Así, aumentaríamos ese 35% actual de generación renovable nocturna mientras las nuevas plantas se adjudican, construyen y ponen en marcha.

Breve repaso a la situación internacional

Finalmente, antes de concluir, revisamos brevemente cómo está evolucionando termosolar en el mundo. Aunque el último informe de REN 21 indica que el año 2020 no fue especialmente brillante en nueva instalación termosolar –de hecho, fue de los que menos potencia nueva se ha instalado- sí hay que destacar los siguientes hitos a nivel mundial durante 2021:

• Puesta en marcha de la central de torre de sales fundidas de 110 MW en Chile “Cerro Dominador”

• Cierre financiero de una central de torre de sales fundidas de 100 MW en Sudáfrica “Redstone”

• Perspectivas de convocatoria de las primeras subastas termosolares en España este mismo año 2021

• Desarrollo de nuevas plantas en Marruecos

• Interés creciente y posibles lanzamientos de proyectos en Zambia y Botsuana

Este reportaje se puede leer también en ER204 (julio-agosto 2021)

para producir el calor que necesitan sus procesos de fabricación")