La Comisión Nacional de los Mercados y la Competencia (CNMC) ha publicado el Informe de supervisión de los cambios de comercializador en los sectores eléctrico y gasista, correspondiente al cuarto trimestre de 2020 (IS/DE/014/20). El informe analiza la estructura del mercado eléctrico y gasista, el volumen de los cambios de comercializador, y de las altas y bajas de puntos de suministro registrados en el trimestre y al finalizar el año. También presenta la eficiencia y la eficacia de estos procesos. Pues bien, en lo que se refiere al mercado eléctrico, al finalizar el año 2020, estaba compuesto por casi treinta millones de "puntos de suministro activos" (concretamente 29,7). De estos, 10,9 millones (un 36,7%) se suministraban a través de un Comercializador de Referencia o COR, que son aquellos que operan en el mercado regulado de la electricidad (los COR son Endesa, Iberdrola, Naturgy, Repsol, EDP, CHC y Grupo Gaselec). Por su parte, 18,8 millones (un 63,3%) correspondían al mercado libre.

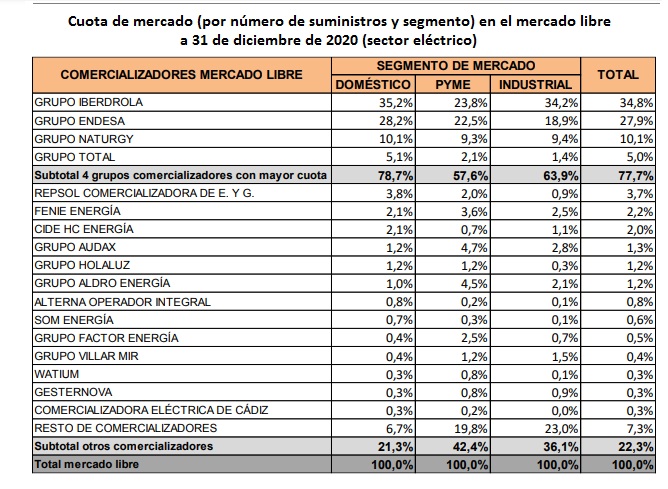

Los cuatro grandes

Los cuatro grupos comercializadores con mayor cuota contaban con el 77,7% de los puntos de suministro del mercado libre (en 2017, el 86%). Por segmentos, estos comercializadores suministraron al 78,7% de los consumidores del segmento doméstico-comercial, al 57,6% de las pymes y al 63,9% de la industria. En estos dos últimos segmentos existe una menor concentración y más competencia.

Considerando la totalidad de los puntos de suministro, se observó que los Grupos Endesa e Iberdrola, con 10 millones de puntos de suministro cada uno, obtuvieron la mayor cuota integrada del mercado (33,7%). El Grupo Naturgy se situó a continuación, con 4,1 millones de puntos de suministro (13,7%). No obstante, esto supone unas pérdidas de clientes en los últimos tres años de 625.000, 155.000 y 575.000, respectivamente.

El mercado del gas natural, más concentrado aún

A 31 de diciembre de 2020, el mercado del gas natural estaba compuesto por cerca de 8 millones de puntos de suministro. De ellos, 1,6 millones fueron suministrados en el mercado regulado a través de un Comercializador de Último Recurso o CUR (19,9%), mientras que el resto, 6,4 millones, lo fueron en el mercado libre (80,1%).

En el mercado libre, los cuatro comercializadores con mayor cuota (grupos Naturgy, Endesa, Iberdrola y Total) suministraban al 90,6% del total de los puntos de suministro. Tres años antes la cifra era del 97,5%. Por segmentos, estos grupos suministran al 90,9% de los consumidores del segmento doméstico-comercial, al 53% de las pymes y al 51% de la industria. Tal y como ocurría en el mercado eléctrico, se aprecia una mayor competencia en estos últimos segmentos.

Considerando la totalidad de los puntos de suministro, se observó que el Grupo Naturgy, con 3,8 millones de puntos de suministro, obtuvo la mayor cuota integrada del mercado (47,9%), seguido por el Grupo Endesa, con 1,6 millones (19,5%), y por el Grupo Iberdrola con 1,1 millones de puntos (13,7%). Para Naturgy, esto supone una pérdida de 436.000 clientes en tres años. Por su parte, los grupos Endesa e Iberdrola ganaron 36.000 y 107.000 clientes, respectivamente.

Cambios de comercializador

La tasa anual de cambios de comercializador en el sector eléctrico en 2020 fue del 12,5%, lo que supuso 3,7 millones de cambios. Por segmentos, las tasas fueron: 12,1% en el sector doméstico, 25,9% en el sector de las pymes y 23,3% en el industrial.

La tasa anual de cambios de comercializador en el sector gasista fue del 10%, con 800.000 cambios. Por segmentos: 9,9% en el sector doméstico, 25,8% en el sector de las pymes y 23,7% en el industrial. Las mayores tasas en pymes e industria evidencian un mayor grado de competencia en estos segmentos.

Datos por provincias

En el sector eléctrico, las provincias de Badajoz (17,4%) y Albacete (16,1%), fueron las que registraron mayores tasas de cambio. En el sector gasista, las provincias de Huelva (16,1%) y Toledo (15,8%), presentaron los valores más elevados.

Fidelización entre empresas del mismo grupo

En el sector eléctrico, la mayoría de los cambios de un comercializador de referencia (COR) a un comercializador del mercado libre seguían teniendo como destino los comercializadores pertenecientes al mismo grupo empresarial (57,7% de la totalidad de cambios frente al 62,6% el año anterior).

En el sector gasista, los cambios que se produjeron entre un comercializador de último recurso (CUR) y un comercializador libre del mismo grupo, fueron el 23,4% (frente al 25,1% en el año 2019).

Nuevas altas de puntos de suministro

En 2020 se declararon 417.688 nuevas altas en áreas de distribución eléctricas y 130.414 en las áreas gasistas. Estos valores son inferiores a los registrados en años anteriores, lo que se debe al confinamiento vivido por la pandemia de la Covid19.

Finalmente, en el año 2020, en el sector eléctrico, el 89,7% de las altas se activaron en comercializadores libres. De esas altas, el 61,9% se realizaron a favor de comercializadores verticalmente integrados con el distribuidor.

En el sector gasista, el 92,7% de las altas se activaron en comercializadores libres. De ellas, el 22,4% se activaron a favor de comercializadores libres verticalmente integrados con el distribuidor [1].

[1] Debe tenerse en cuenta que en gas hay un porcentaje bastante elevado de red de distribución que no está verticalmente integrada. Naturgy es el único grupo integrado verticalmente en la actualidad.