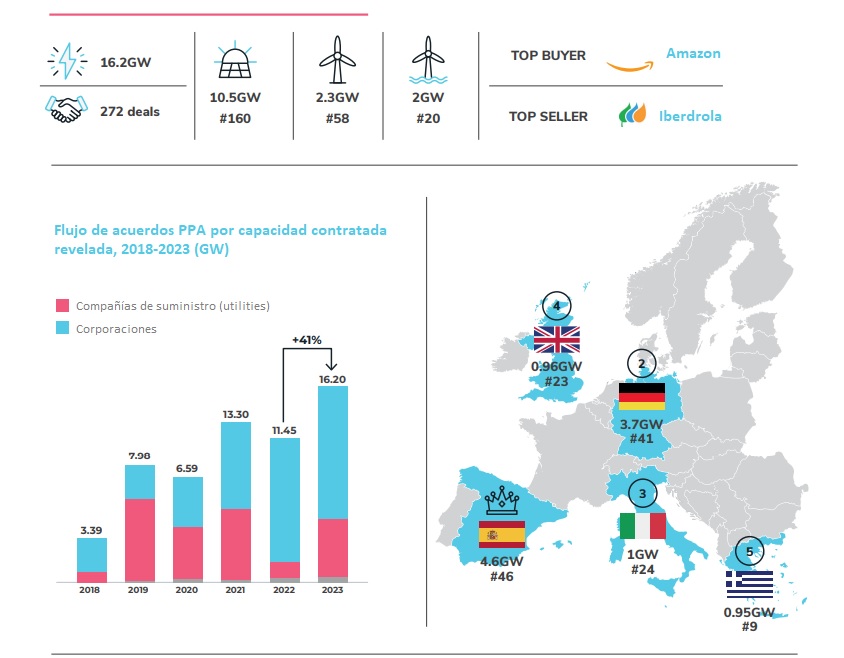

Quinto podio aunque hoy la competencia es más dura que nunca. Porque resulta que 2023 ha batido todos los registros: nunca antes se firmaron tantos contratos PPA en Europa (han sido publicados hasta 272); y nunca antes fue tanta la potencia contratada (16.200 megavatios). Pues bien, aun con toda esa competencia (más que nunca antes), tanto en lo uno (número de contratos) como en lo otro (potencia), España ha sido la primera de la fila, según el informe de Pexapark. Vayamos por partes. Uno: hasta 46 contratos PPA se han firmado al sur de Pirineos en los doce meses de 2023, cinco más que en Alemania, que se sitúa en segunda posición, con 41. Y dos: en lo que se refiere a la potencia, la "reina mediterránea" -por seguir con la terminología de Pexapark- también ha sido la primera (4.600 megavatios), muy por delante de la gran nación del norte, Alemania, que ha quedado también en este caso en segunda posición, con 3.700 megavatios (MW).

Muy lejos de ambas, en el entorno de los mil megas, vendrían las tres naciones que nos siguen: Italia, con 1.000 MW (24 contratos); Reino Unido, con 960 megas (23 PPAs); y Grecia, con 950 (nueve contratos). La solar fotovoltaica ha sido la más demandada (dobla en potencia contratada a la eólica toda, terrestre y marina). El vendedor principal ha sido Iberdrola. El mayor comprador, Amazon, ta y como se aprecia en el gráfico-resumen que aparece bajo estas líneas, extraído del informe.

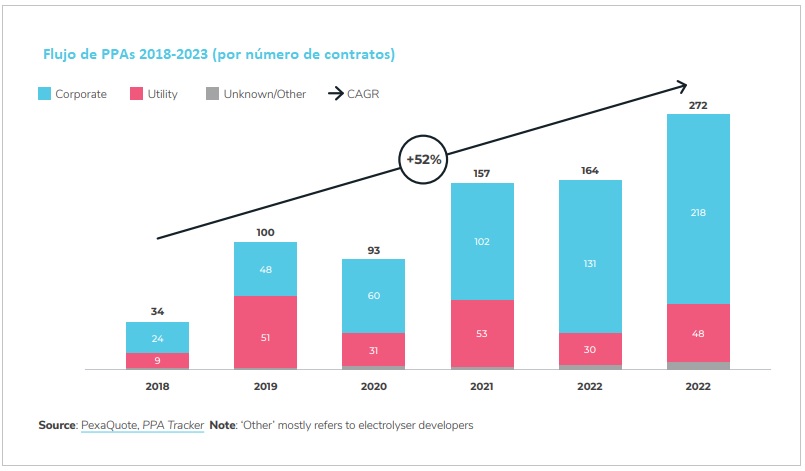

El año 23 ha sido, como se dijo, el más fructífero de la historia en materia de PPAs, con 272 firmas (que se sepa), un guarismo que supone un incremento brutal (+65%) con respecto al registro de 2022, cuando se firmaron 164. Pexapark define así 2023 como la "Edad Dorada" de los PPAs (Golden PPA Era).

Entre los motivos que han propiciado en 2023 ese bum de PPAs, Pexapark viene a señalar la volatilidad de 2022, que impulsó a muchas empresas electrointensivas a usar estos contratos de largo plazo como herramienta con la que protegerse de los vaivenes diarios del mercado, y la estabilización en los fundamentos de la negociación.

Los que venden la electricidad: las utilities, por una parte, y todos los demás, por la otra

Según Pexapark, 216 PPAs han hecho pública la identidad de la parte vendedora. Pues bien, de esos 216, el 44% se los han adjudicado las empresas de servicios públicos, lo que comúnmente se conoce por utilities (grandes compañías, verticalmente integradas por lo general, es decir, que cuentan con centrales de generación de electricidad, con redes de distribución y con comercializadoras que venden la electricidad al usuario final).

El otro 56% ha tenido por contraparte a (o sea, que la parte vendedora en este caso ha sido) un promotor, un productor independiente de energía o un gestor de fondos (empresas estas que montan un parque eólico o solar y que venden la electricidad que produce). Pexapark cree que ese 56 es especialmente significativo porque, en el 44 entraría mucha electricidad que se vende una empresa de servicios públicos verticalmente integrada a sí misma.

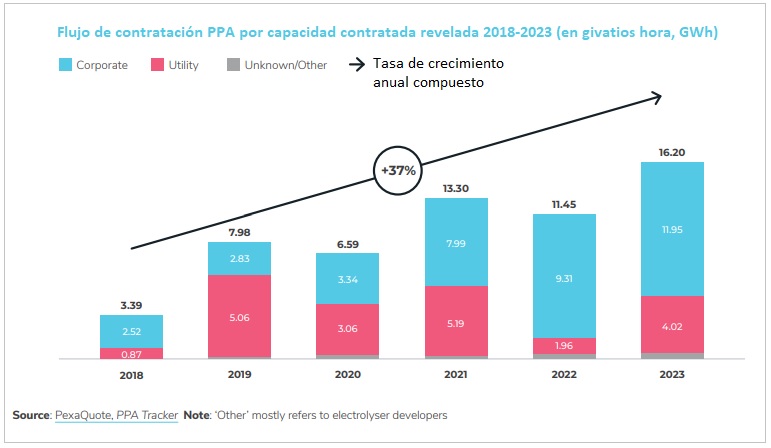

España y Alemania han sumado el 50% de los volúmenes de 2023. "Aunque hemos registrado una intensa actividad en toda Europa -reconoce en su informe Pexapark-, 8.400 megavatios se han concentrado en España y Alemania, representando el 51% del total de 16.200 MW".

La multinacional Iberdrola (cuyo principal accionista es el fondo soberano del estado de Catar) ha sido la principal vendedora en la Europa de 2023, según Pexapark, que ha registrado nueve operaciones por un total de 908 MW. "Seis de ellas tuvieron lugar en Alemania, gracias a la capacidad eólica marina de Iberdrola en el país, seguidas de dos operaciones solares en España y una eólica terrestre, de nuevo en el país de la Energiewende". Los analistas señalan sin embargo a aStatkraft como "el vendedor más activo, con 19 operaciones".

En la otra parte (en la parte compradora) destaca Amazon. La compañía que dirige Jeff Bezos ha contratado nada más y nada menos que 1.870 MW en siete operaciones. La transnacional de la informática, la logística y demás encabeza la tabla de compradores tanto por volumen como por número de contratos.

Más allá del caso concreto Amazon, el informe de Pexapark destaca en todo caso el peso conjunto de los conglomerados informáticos, que "mantienen -explica- su primera posición, con un total de 3.600 megavatios en 25 operaciones". El sector de bienes de consumo básicos pasa a la segunda posición en cuanto a volumen.

Por tecnologías

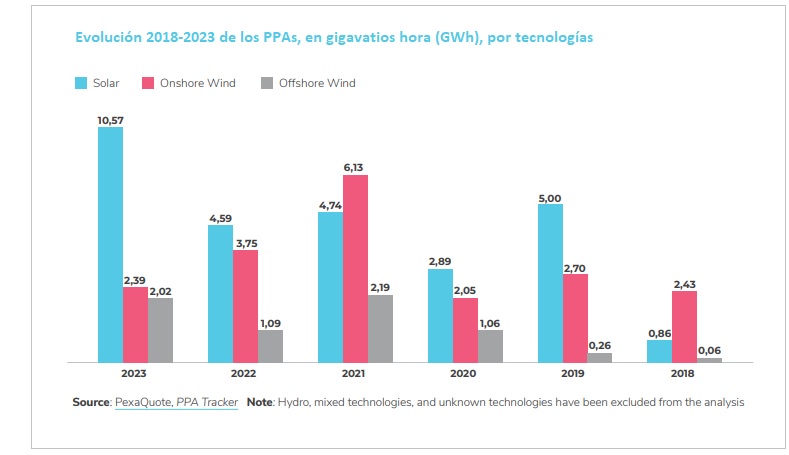

Los volúmenes de PPAs solares cuadruplican tanto los PPAs eólicos terrestres como los marinos. La energía solar fotovoltaica fue, con diferencia, la más popular en la negociación de PPAs, con un total de 10.500 megavatios (es decir, casi el 65% de los 16.200 megas de volúmenes de PPAs del año) distribuidos en 160 acuerdos. La eólica terrestre registró 2.300 megavatios en 58 acuerdos, y la marina, 2.000, en 20 acuerdos.

En total, y según los datos recabados por Pexapark a lo largo de todos estos años, desde 2018, ha habido 28,4 gigavatios de PPAs solares (28.400 megavatios), 19,4 gigas de PPAs eólico-terrestres y 6,7 GW de PPAs eólicos marions. España es Top1 Solar indiscutible, con 14,2 gigas, muy-muy por delante del Top2, que es Alemania, con 3,6 GW. En lo que se refiere a eólica terrestre, Suecia es la Top1, 4,5 GW, seguida de España, con 3,8 gigas. Mientras que la eólica marina la dominan Alemania, con 2,8 gigas, y Reino Unido, con 1,7.

El año 2023 ha sido también el los PPAs híbridos. El interés por hibridar renovables y almacenamiento ha aumentado "significativamente" en 2023, explican desde Pexapark, y ese interés también se ha manifestado en el mercado europeo de los PPAs a través de la emergencia de los primeros PPAs híbridos para activos solares de gran tamaño carentes de subsidios. "La combinación de la creación de valor a partir de los servicios a nivel de red con la optimización de los ingresos a nivel de activos es el motor que impulsa el prometedor desarrollo de este modo de negocio", sostiene el informe.

Otra tendencia notable en 2023 ha sido el rápido crecimiento de los PPAs destinados a alimentar las próximas plantas verdes de hidrógeno y amoníaco. En Noruega, Francia y Alemania se anunciaron PPAs vinculados a la producción verde de hidrógeno y amoniaco, aprovechando la capacidad nueva y la ya existente.

Los PPAs multicomprador (o PPAs de agregados) también han sido objeto de análisis en este informe de Pexapark. No son nuevos (surgieron en 2016), pero sí que es cierto -apuntan los analistas- que en 2023 parecen haber madurado de forma acelerada, con cuatro anuncios, dos de ellos, en España.

"A pesar del creciente interés por el concepto -matizan desde Pexapark-, creemos que los sistemas de garantía de crédito respaldados por el Gobierno serían una herramienta más eficaz para aumentar el número de pymes dispuestas a comprar".

Otra tendencia que recoge el informe European PPA Market Outlook 2024 alude al concepto de compra de energía verde 24/7. "Una cartera optimizada de PPAs eólicos y solares podría bastar para iniciar un viaje 24/7 y alcanzar un 60-75% de adaptación horaria", apuntan desde Pexapark. Además, "este enfoque también ofrece ventajas -aseguran- en la cobertura de precios".

Previsiones 24

Pexapark fija cuatro: (1) Alemania adelantará a España en actividad PPA; (2) el mercado europeo de los contratos bilaterales de compraventa de electricidad de largo plazo superará los 20.000 megavatios; (3) el ámbito geográfico de los PPA híbridos se ampliará más allá de Reino Unido; y (4) las compañías de servicios públicos (utilities) ganarán cuota de mercado.