Endesa, la filial de la empresa pública italiana Enel, ha declarado en 2019 un incremento del margen bruto de explotación del 6% y ha incrementado a lo largo de ese ejercicio sus inversiones brutas en un 50%, hasta superar los 2.200 millones de euros, que han ido a parar fundamentalmente al desarrollo de nueva potencia eólica y fotovoltaica, así como a la transformación digital. La compañía, que declara ahora mismo una cartera de nuevos proyectos renovables que asciende a unos 20.000 megavatios (si bien reconoce que solo 5.700 tienen punto de conexión), sigue teniendo a día de hoy una cartera fundamentalmente térmica: 14.000 megas en centrales que queman combustibles fósiles como el fuel o el gas para producir electricidad y 3.400 megavatios de potencia nuclear.

Endesa (Enel) es la empresa que más potencia nuclear tiene en España (curiosamente, en Italia, no hay centrales nucleares, porque los italianos votaron en contra de la nuclear en un referéndum que tuvo lugar allí en los años ochenta y volvieron a votar en contra en otro referéndum habido en 2011). La transición energética que sí ha emprendido Endesa-Enel en España es la del carbón: la compañía ha anunciado en 2019 el cierre de sus centrales térmicas de Carbón peninsulares, a la par que ha incrementado el uso del gas (Endesa ha declarado un incremento del margen de sus térmicas de Gas del 95%, hasta alcanzar los 269 millones de euros. Ahora mismo, la italiana Endesa presenta -según este último Balance 2019- unas cuotas de mercado del 18,3% en generación peninsular, del 44,1% en distribución y del 34,1% en ventas de electricidad a clientes del mercado liberalizado, lo que la confirman en conjunto como la empresa líder del sector eléctrico en España. [Abajo, a la derecha, magnitudes clave del Balance Endesa 2019].

Esta es la visión Endesa del contexto energético en el que ha desempeñado su actividad durante los últimos doce meses

• Durante el ejercicio, se ha producido una significativa caída en la demanda de energía eléctrica (-2,7% en términos ajustados). Según Endesa, esta caída ha sido “consecuencia de las altas temperaturas del período y del impacto de la ralentización de la economía sobre el consumo energético de las grandes empresas”.

• Además, la compañía destaca que se ha registrado (1) un incremento en el precio de los derechos de CO2; (2) una caída “significativa” del precio del gas; (3) un incremento de la producción renovable; y (4) un aumento de las importaciones, “lo que ha llevado a que las centrales de carbón peninsulares hayan sufrido una importante falta de competitividad que les ha excluido del mercado”.

• Por otro lado, Endesa se queja de que el cálculo de la retribución (para el periodo 2020-2025) de las centrales de los territorios extrapeninsulares (que está regulado por el Gobierno) ha sufrido “una disminución significativa” (en este marco, la compañía presentó en diciembre la solicitud de cierre de las centrales de carbón importado, que se sumaba a la que ya se había realizado sobre las centrales de carbón nacional).

Esos son los motivos que Endesa esgrime para justificar el deterioro contable de sus activos, que ha ascendido a 1.873 millones de euros (1.469 millones de euros de las centrales de carbón y 404 millones de las centrales extrapeninsulares), con un impacto en el resultado neto de 1.409 millones de euros.

Energías renovables

La compañía italiana vincula a los factores arriba reseñados “la aceleración del proceso de descarbonización del parque de generación eléctrica en España”. Y, en este contexto, destaca que ha incrementado “sustancialmente” sus inversiones en 2019 en energías renovables (+211%). Además, Endesa presume de haber sido “la primera empresa en incorporar al sistema toda la potencia que se le adjudicó en las subastas organizadas por el Gobierno en 2017 (879 MW)”. Según los datos facilitados por la compañía, alrededor de un 70% de las “inversiones de desarrollo” que ha hecho Endesa en 2019 han ido a parar a proyectos de generación renovable (así, el 59% de la generación de Endesa en 2019 ha sido libre de emisiones de C02; Endesa incluye en ese 59 la generación en sus centrales nucleares; la compañía italiana es la empresa que más potencia nuclear tiene en España; curiosamente, en Italia no hay centrales nucleares).

José Bogas, consejero delegado de Endesa: “estamos haciendo un enorme esfuerzo inversor en energías renovables y en digitalización, algo clave para continuar ofreciendo buenos resultados en un mercado cada vez más complejo. Nuestra cartera de nuevos proyectos renovables asciende ya a unos 20.000 megavatios en estos momentos, de los que 5.700 ya tienen adjudicados puntos de conexión”

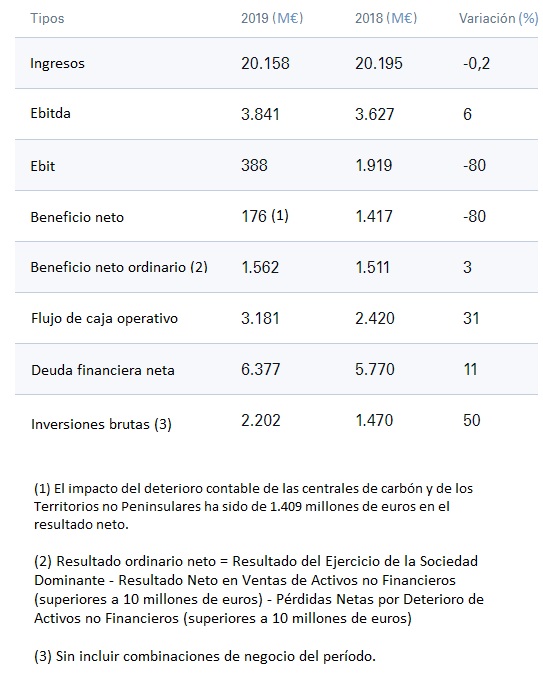

Evolución 2019 de las principales magnitudes económicas

1. El ebidta (margen bruto de explotación de la empresa antes de deducir los intereses, impuestos y amortizaciones) ha crecido un 6%. La compañía señala tres causas: “la buena evolución del negocio liberalizado, la estabilidad del negocio regulado y el éxito en el esfuerzo de contención de los costes fijos”.

Negocio liberalizado

• El margen bruto del negocio liberalizado ha aumentado un 12%, hasta alcanzar los 2.722 (M€). Endesa asegura que este incremento se ha debido a varios factores: la menor demanda, el descenso de la producción hidráulica y los mayores precios del CO2, por una parte; y, por otra, la buena evolución de la filial de renovables de Endesa -Enel Green Power España (EGPE)- cuyo ebitda ha ascendido a 223 millones de euros (+5,2%) y, sobre todo, “la mejora del margen en el negocio del gas (+95%), hasta alcanzar los 269 millones de euros”.

Negocio regulado

• El ebitda del negocio regulado ha caído un 2%, hasta los 2.362 millones de euros. Endesa señala como una de las causas de esa caída “el descenso del ebitda que se ha registrado en la generación de los territorios no peninsulares”. Sin embargo -reconoce-, el ebitda del negocio de distribución se ha incrementado ligeramente (+2%). El ebitda del negocio regulado representa más del 60% del total de Endesa.

2. El ebit (beneficio operativo de la empresa) ha descendido un 80% debido, principalmente -explican desde Endesa-, al deterioro del valor de los activos antes comentados (deterioro por valor de unos 1.873 millones de euros), así como al impacto de la NIIF 16, es decir, de la nueva normativa internacional que obliga a activar los contratos de arrendamiento. La aplicación de esta normativa ha tenido un impacto de 34 millones de euros en las amortizaciones.

• Los resultados financieros ascienden a 184 millones de euros, aumentando en 45 millones respecto al ejercicio anterior como consecuencia fundamentalmente de la actualización financiera de las provisiones y por el impacto de la aplicación de las NIIF 9 y 16.

Flujo de caja operativo, deuda financiera neta e inversiones

• El cash flow operativo de Endesa ha sido de 3.181 millones de euros en 2019, es decir, un 31% más elevado que el de 2018 y récord histórico, debido, principalmente, a los mayores resultados del ejercicio y a la mejora muy relevante del capital circulante.

• La deuda financiera neta ha aumentado en 607 millones de euros hasta los 6.377 millones de euros, con respecto a la registrada el 31 de diciembre de 2018. Esto ha sido consecuencia de varios factores, entre los que destacan el impacto de la entrada en vigor de la NIIF 16 anteriormente mencionada, que ha supuesto registrar un incremento de 274 millones de euros; las inversiones realizadas para el desarrollo de nuevos parques de generación renovable, y el pago del dividendo con cargo a los resultados de 2018, por importe de 1.520 millones de euros.

• La ratio de deuda neta sobre ebitda es de tan solo 1,7 veces, lo que -según Endesa- da “un amplio margen a la compañía para afrontar el fuerte proceso de inversión en energías renovables y digitalización que ha decidido llevar a cabo para cumplir su Plan Estratégico y los objetivos de la transición energética”.

• Las inversiones brutas se han situado en 2.202 millones de euros, con un crecimiento del 50%, debido principalmente, como antes se ha señalado, al esfuerzo que está realizando la compañía para el desarrollo de nueva potencia eólica y fotovoltaica, así como en materia de transformación digital.

Endesa repasa las magnitudes clave del sistema eléctrico nacional 2019 y las suyas propias

Durante 2019, la demanda peninsular de energía eléctrica de España ha caído un 1,7%, descenso que se sitúa en un 2,7% si se corrigen los efectos de laboralidad y temperatura. La generación renovable ha cubierto el 42% de la demanda eléctrica peninsular total del país. En el mismo periodo del ejercicio anterior, había representado el 39%. Por lo que se refiere a los datos de Endesa, la producción eléctrica peninsular de la compañía ha caído un 19% como consecuencia de los descensos en las producciones hidráulica y con carbón, que han registrado variaciones del -31% y -72% respectivamente. La producción de la compañía en los Territorios No Peninsulares (TNP) ha sido de 11.943 GWh, con una variación del -7,1%.

En el conjunto del ejercicio, Endesa ha alcanzado unas cuotas de mercado del 18,3% en generación peninsular, del 44,1% en distribución y del 34,1% en ventas de electricidad a clientes del mercado liberalizado lo que le confirma en conjunto como la empresa líder del sector eléctrico en España. El número de clientes eléctricos en el mercado liberalizado era de 5.827.786 a 31 de diciembre de 2019, con un aumento del 1,8% con respecto del número de clientes existentes a 31 de diciembre de 2018. Endesa ha alcanzado una cuota de mercado del 15,6% en ventas de gas a clientes del mercado liberalizado.

Accionistas

El Consejo de Administración de Endesa acordó en noviembre distribuir a sus accionistas un dividendo a cuenta de los resultados del ejercicio 2019 por un importe bruto de 0,70 euros por acción cuyo pago, que ha supuesto un desembolso de 741 millones de euros, se hizo efectivo el pasado 2 de enero de 2020.

Igualmente, la propuesta de aplicación del resultado del ejercicio 2019 que presentará el Consejo de Administración de Endesa para la aprobación de la Junta General de Accionistas será la distribución a sus accionistas de un dividendo total por un importe bruto de 1,475 euros por acción.

En conjunto, la propuesta de dividendo supone un incremento del 3% sobre el dividendo con cargo a los resultados de 2018.

Teniendo en cuenta el dividendo abonado en 2019 con cargo a los resultados de 2018 y la revalorización del precio de la acción ese año, el retorno para los accionistas ha sido de un 25,3%.

La política de dividendos de la compañía para los ejercicios 2019-2020 establece que el dividendo ordinario por acción que se acuerde repartir con cargo a esos ejercicios será igual al 100% del beneficio ordinario neto atribuido a la Sociedad Dominante en las Cuentas Anuales Consolidadas del Grupo encabezado por la misma. Por ello, los deterioros contables anteriormente mencionados no tienen impacto en la retribución al accionista a través del dividendo con cargo a los resultados de 2019.