Dos son las ideas fuerza sobre las que se apoya este informe. Una: si queremos transitar hacia un modelo descarbonizado a la mayor brevedad posible (dada la situación de emergencia climática en la que ya nos encontramos), la vía más rápida es el incremento de la potencia renovable de generación (aumentar la potencia éolica y solar, fundamentalmente). Y dos: para encajar esa nueva (necesaria y creciente) potencia de generación, que es variable (como lo es el viento), que no siempre está disponible (como no lo está el Sol), lo que hay que hacer es incrementar simultáneamente el catálogo de soluciones de flexibilidad, soluciones que deben hacer posible ese incremento necesario de nueva potencia renovable, que deben facilitar el equilibrio de los sistemas eléctricos del futuro. Pues bien, la Asociación de Energías Renovables y Tecnología Limpia del Reino Unido (REA) ha elaborado, a instancias de Eaton y Sutherland, un informe (Energy Transition Readiness Index -ETRI- 2022), que podríamos traducir como Índice de predisposición a (o grado de preparación para) la transición energética. ETRI ha colocado en ese Índice a 13 países europeos: los cuatro nórdicos; Italia, Francia y España; Reino Unido e Irlanda; y Holanda, Alemania, Polonia y Suiza.

[Bajo estas líneas, a la derecha, aportación renovable al mix eléctrico de cada país, y aportación eólica-solar a ese mix]

Los autores del informe ETRI (esta es la tercera edición) elaboran su índice a partir de la evaluación de las ambiciones energético-climáticas de cada una de esas naciones (de los objetivos a 2030 que se han autoimpuesto) y, así mismo, a partir de las opiniones de una muestra de inversores y desarrolladores de proyectos (de energías renovables, tecnologías limpias, flexibilidad). El informe ETRI, en fin, repasa las políticas, sondea la opinión de los expertos... y repasa también la bibliografía.

Por ejemplo, según el estudio Demand-side Flexibility in the EU: Quantification of benefits in 2030, elaborado por la consultora DNV y publicado hace solo unos meses por smartEn (que es la asociación empresarial europea de soluciones energéticas digitales y descentralizadas), las medidas para la flexibilización de la demanda podrían producir un ahorro para el consumidor de más de 300 euros al año en 2030. Eso sí, lo que hace falta es que las soluciones de flexibilidad puedan acceder al mercado eléctrico.

"La transición hacia un sistema energético descarbonizado depende de atraer la inversión necesaria para ello", señalan rotundos los autores del índice ETRI.

Este tercer Índice (esta es la tercera edición) mide en fin el progreso de 13 países (progreso en sus respectivas transiciones energéticas) en función de tres criterios: el soporte socio-político para la transición energética; las soluciones tecnológicas habilitadoras y los nuevos modelos de negocio (la apertura y el grado de desarrollo de los mercados de flexibilidad).

Qué es

ETRI define la flexibilidad como la capacidad que tiene el generador (generación de electricidad) o el usuario (demanda de electricidad) de incrementar o reducir el suministro y la demanda. La flexibilidad -explican los autores del informe- es necesaria para responder a las condiciones, cambiantes, del sistema eléctrico. Así pues, los proveedores de servicios de flexibilidad a los mercados eléctricos tienen como objetivo responder adecuadamente -de manera eficiente y segura, en tiempo y forma- a esas condiciones cambiantes. Los servicios de flexibilidad ayudan a equilibrar generación y demanda, a estabilizar los sistemas eléctricos, a evitar restricciones (para los usuarios) o limitaciones (para los generadores).

Los nuevos proveedores de servicios de flexibilidad están emergiendo, de la mano de la generación distribuida, el almacenamiento de energía, las soluciones tecnológicas que permiten responder desde el lado de la demanda y la interconexión. Pero se están enfrentando a retos: la certificación de los equipos, las redes poco conectadas, las inversiones que hay que afrontar para acceder a la comercialización de estos servicios, o las reglas, restrictivas (técnicas y de mercado), que lastran el despegue de los mercados de flexibilidad.

El informe ETRI presenta varios ejemplos de barreras. Alemania, Irlanda, Holanda, Polonia y el Reino Unido, por ejemplo, tienen barreras en lo que se refiere al acceso a las redes, lo que se está convirtiendo en un problema crecientemente crítico (increasingly critical) en esos países. Otra vez Alemania y otra vez Reino Unido tienen también barreras "reglamentarias": reglas de mercado innecesariamente complejas, o exigencias y requisitos técnicos que tampoco tienen razón de ser habida cuenta del estado del arte. Todo ello -lamentan los autores del informe- ralentiza el proceso de cambio.

La flexibilidad desde el lado de la demanda

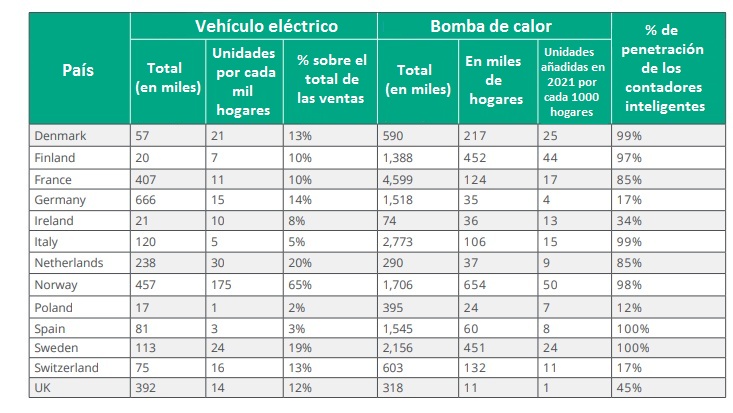

Según el informe ETRI 2022, los recursos pro flexibilidad están situados (cada día más) detrás del contador, o sea, en manos del usuario final. Estos recursos, distribuidos, son muchos y diversos: los contadores inteligentes, las baterías de los vehículos eléctricos, las bombas de calor. Los contadores inteligentes, por ejemplo (y las tecnologías y sistemas de información y comunicaciones asociadas) están llamados a convertirse en un componente clave -según el índice ETRI- en la implementación y monitorización de servicios de flexibilidad distribuida.

Otro ejemplo: el almacenamiento de electricidad en baterías está creciendo a ritmo extraordinario, según el índice ETRI. Los datos publicados el pasado mes de junio por la European Association for Storage of Energy (EASE), destacan que había alrededor de cinco gigavatios de almacenamiento de energía acumlados en Europa a finales de 2021 y preveía que otros cinco más (máximo histórico anual, o cifra jamás antes vista) estarían instalados a finales de 2022.

Y el tercer ejemplo: según el último informe anual de la Asociación Solar de la Industria Térmica (ASIT), el almacenamiento total de energía térmica, junto con los sistemas solares térmicos, se estimaba a finales de 2021 no en 10 gigavatios sino en casi... 190 gigavatios hora. O sea, que los sistemas solares térmicos instalados en Europa tienen, ya, hoy, una capacidad de almacenamiento de energía combinada veinte veces superior a la capacidad total de almacenamiento de energía disponible.

La clasificación

Según los autores del informe ETRI 2022, los países mejor situados para ejecutar la transición energética se diferencian en primer lugar por contar con políticas efectivas, que hacen que las soluciones de flexibilidad puedan acceder al mercado de manera "fácil y justa", y que animan a invertir a los proveedores de servicios de flexibilidad a través de señales de precio claras. Los países que ocupan posiciones peores -apunta el índice ETRI- tienen políticas menos efectivas de fomento de la inversión (los suministradores de estos servicios están menos incentivados) y sus mercados eléctricos presentan barreras a la inversión que dificultan el acceso a nuevos actores y ralentizan la transición.

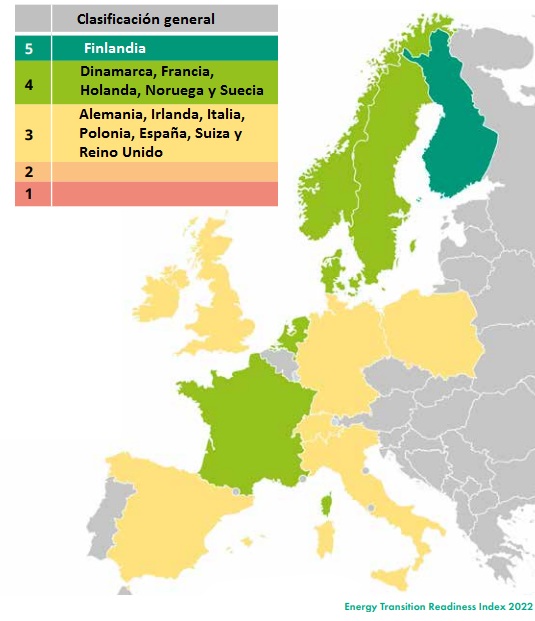

Con una clasificación de 1 a 5, Finlandia es el país con mejores resultados en el Energy Transition Readiness Index (ETRI) 2022, mientras que Dinamarca, Noruega, Suecia y Francia obtienen 4 puntos. Entre tanto, el resto de naciones evaluadas se quedan en el 3, si bien los autores del informe destacan mejoría en tres naciones: España, Francia e Italia. El informe pide a todos los países en todo caso que cuantifiquen y planifiquen las futuras necesidades de flexibilidad, que den prioridad a (y aceleren las reformas del) mercado de la flexibilidad, y que aborden urgentemente la demolición de las actuales barreras a la inversión.

Todos los países muestran una gran ambición en materia de descarbonización, según el Índice ETRI, pero los que mejor puntuación obtienen son aquellos que cuentan con mercados de flexibilidad que ofrecen un acceso más justo, transparente y sencillo a los actores nuevos, mientras que los peores clasificados presentan barreras, como retrasos en el acceso a la red, mercados de flexibilidad desfavorables u obstáculos para la inversión. Estos obstáculos -señala el informe- deben abordarse urgentemente si se quieren materializar en tiempo y forma los objetivos de la transición energética.

Curiosamente, todas las naciones más adelantadas (las que mejor puntuación obtienen) cuentan con compañías eléctricas estatales extraordinariamente potentes, como Statkraft en Noruega, EDF en Francia, Vattenfall en Suecia, Ørsted en Dinamarca, o Fortum en Finlandia. Lejos pues (en las antípodas) del escenario español, donde todas las compañías energéticas públicas fueron privatizadas hace ya varias décadas, empezando por la Empresa Nacional de Electricidad SA, Endesa (hoy en manos de la compañía italiana Enel) y donde el poder (de influencia en lo regulatorio y político) del oligopolio energético es extraordinario (léase sobre el particular Cinco empresas controlan el 90% del mercado eléctrico doméstico).

Nina Skorupska directora ejecutiva de la REA: "como deja claro el ETRI 2022, a pesar de los impresionantes avances de países como Finlandia, las buenas palabras de muchos gobiernos de toda Europa no van acompañadas de hechos cuando se trata de prepararse para la transición energética. Ahora necesitamos acciones significativas para eliminar las barreras a las que se enfrenta nuestra industria: una planificación adecuada a largo plazo; priorizar y acelerar las reformas del mercado; y abordar urgentemente las actuales barreras a la inversión. Necesitamos todo ello desesperadamente para ayudar a ponernos en el camino correcto. Estamos en medio de una grave crisis energética, pero los gobiernos acumularán problemas aún mayores para el futuro si no actúan ahora"

José Antonio Afonso, responsable del segmento Commercial Building en Eaton Iberia: "como empresa global de gestión de energía, vemos que las organizaciones de todo el mundo, impulsadas por la crisis energética, están acelerando el ritmo hacia el Cero Neto en Ceodós, evaluando soluciones como la generación de energía renovable, los sistemas de almacenamiento y las ventajas de la flexibilidad energética de la infraestructura de recarga de vehículos eléctricos. Los gobiernos deben combinar el creciente entusiasmo empresarial con políticas adecuadas para ofrecer mercados justos, transparentes y de fácil acceso que asegurarán las inversiones privadas en la transición energética. El informe ETRI muestra cómo los países nórdicos ofrecen un modelo ejemplar; sin embargo, otros deben poner aún más esfuerzos"

Teresa Villarroya y Rafael Cruz, socios del área de energía de Eversheds Sutherland España: “la clasificación de progreso obtenida por España y otros países europeos en el Informe ETRI este año demuestra que queda camino por hacer para una completa transición energética, con necesidad de políticas decididas apoyadas en un marco regulatorio más estable y procedimientos administrativos ágiles que favorezcan la inversión y la seguridad jurídica del sector”

Al caso

El mapa ETRI de la transición energética que aparece bajo estas líneas muestra, entre otras cosas, el atractivo de cada uno de los mercados nacionales a ojos de los inversores, mayor en países como Finlandia, Suecia, Noruega o España. Las burbujas que identifican a cada país en el mapa representan los teravatios hora (producción) de electricidad eólica y solar adicional y los recursos asociados de flexibilidad que cada una de esas naciones necesitará para alcanzar sus objetivos 2030 de penetración de energías renovables.

Como se dijo, los países en la parte superior del mapa presentan un atractivo para los inversores por encima de la media; los que se encuentran en la parte inferior tendrían un atractivo para los inversores por debajo de la media. Según el informe ETRI, esto sugiere que los mercados de Alemania, Polonia y Reino Unido son los que tienen mayores barreras a la inversión.

El hueco hasta el objetivo 2030

Los países situados a la derecha del mapa (Alemania, Dinamarca, Holanda y Suiza) se han autoimpuesto los objetivos 2030 más ambiciosos. Estos objetivos parecen, según ETRI, más difíciles de alcanzar en el tiempo disponible, apenas ocho años. El informe destaca el caso alemán: el mayor mercado de electricidad de Europa ha logrado la peor puntuación en atractivo para los inversores, por lo que el desafío alemán sería el mayor de todos los países estudiados.

El tamaño de la burbuja, como se dijo también, representa el crecimiento de la potencia renovable requerido para materializar los objetivos nacionales, que deberá venir acompañado de un crecimiento comparable en materia de recursos para la flexibilidad (renovables + flexibilidad). En ese sentido, los autores del informe advierten de otra variable: un rápido crecimiento en energías renovables y flexibilidad incrementará el riesgo de los cuellos de botella en las cadenas de suministro, "por ejemplo en baterías y paneles solares chinos" (China es el mayor fabricante de componentes fotovoltaicos del mundo y la dependencia europea de él es extraordinaria).

Si estos recursos (renovables, flexibilidad) no están disponibles -alerta el informe-, entonces los objetivos de descarbonización no serán materializados, y el coste para los consumidores puede ser más elevado.

La disponibilidad de soluciones de flexibilidad, incluidas la generación distribuida, puede ayudar a reducir los vertidos (consignas que el operador de red envía a los generadores para que paren máquinas cuando, por ejemplo, sopla mucho el viento pero no hay suficiente demanda como para asumir toda esa generación). Ese evento reduce la rentabilidad de los generadores, reduce la eficiencia de las instalaciones y reduce el ahorro para los usuarios. La flexibilidad produce otro beneficio, además: minimiza las necesidades de red. No hace falta instalar más potencia de generación (y redes más ambiciosas) para atender picos de demanda porque esos picos son atenuados, aplanados, por la soluciones de flexibilidad.

¿Por ejemplo? Tu comercializadora de electricidad te envía un mensaje para que no pongas la lavadora o el horno a tal hora (y encima te paga por ello). Te lo pide porque en ese momento está previsto un pico de demanda en el país y es más rentable para tu comercializadora pagarte algo a ti que producir o comprar electricidad que le va a salir muy cara, o que tener instalaciones de generación en guardia para esos momentos-pico. Esa es una medida de flexibilización desde el lado de la demanda. Hay muchas más: el almacenamiento en baterías (vehículo eléctrico), el almacenamiento térmico (en hogares, e integrado en redes de calor) son otras dos.

Los ahorros que aporta la flexibilidad al sistema todo son multimillonarios

El estudio Demand-side Flexibility in the EU: Quantification of benefits in 2030 (DNV), estudio que cita el índice ETRI 2022, estima ahorros directos (71.000 millones de euros en facturas de la luz) y muchos ahorros indirectos (entre 11.100 y 29.100 millones de euros de ahorro anual en inversiones en redes, por ejemplo, o unos 2.700 millones de euros de ahorro en potencia de generación que habría que tener disponible para atender los picos de demanda, pero que no habrá que tener disponible porque hemos flexibilizado la demanda, por poner otro ejemplo).

Si la administración incentiva a los consumidores para que estos inviertan en soluciones y tecnologías que permitan desplegar la flexibilidad de la demanda plenamente (desde aplicaciones, telecomunicaciones, a contadores inteligentes, redes inteligentes, etcétera, etcétera), la Unión Europea -concluye DNV en su informe- ahorrará en redes y en emisiones de CO2 y los usuarios ahorrarán de manera directa, y así mismo de manera indirecta, decenas de miles de millones de euros.

No es ese el único estudio citado en ese sentido. Un análisis publicado hace unos meses por Carbon Trust y el Imperial College concluye -según recoge ETRI- que la inversión en soluciones para la flexibilidad producirá ahorros netos por valor de entre 9.600 y 16.700 millones de libras esterlinas al año en 2050, que vendrían a materializarse en un ahorro para el consumidor de unas entre 340 y 600 libras año en 2050.

Más allá de la bibliografía prospectiva, el índice ETRI 2022 recoge ejemplos de flexibilidad actuales. Irlanda es uno de ellos. Allí los centros de datos se han convertido en un demandante brutal de electricidad. El pico de demanda en 2021 ha rondado los 5.000 megavatios, de los cuales unos 1.700 (aproximadamente el 30%) vienen de la mano de los centros de datos y otros grandes consumidores. Y los centros de datos siguen creciendo a velocidad desaforada. El operador irlandés de red, EirGrid, estima que el 28% del total de la demanda nacional saldrá de esos centros y otras cargas tecnológicas en 2031.

Pues bien, un centro de datos de Dublín está usando una solución (basada en un sistema de alimentación ininterrumpido con baterías) para proveer de servicios de flexibilidad interactiva al sistema eléctrico irlandés. Y, según la consultora Baringa, si esa solución reemplaza los servicios de red actualmente proporcionados por centrales térmicas de combustibles fósiles, ello permitiría evitar la emisión de alrededor de dos millones de toneladas métricas de dióxido de carbono.

Otro ejemplo recogido en el índice ETRI 2022 alude a las subastas de servicios de flexibilidad que tienen lugar en el Reino Unido desde 2018. El crecimiento que ha experimentado ese nicho de mercado desde entonces deja claro el interés de los actores del sector, que están identificando ahí nuevas oportunidades (para suministradores de energía, para agregadores de demanda que pueden trabajar con sus clientes y vender servicios a los operadores de la red).

De la autoría del informe

La Asociación de Energías Renovables y Tecnología Limpia (conocida como REA) es la mayor asociación comercial de energías renovables y tecnologías limpias del Reino Unido, con unos 550 miembros que operan en los sectores de la calefacción, el transporte, la electricidad y la economía circular. REA es una organización sin ánimo de lucro que representa a catorce sectores, desde el biogás y los combustibles renovables hasta la energía solar y la recarga de vehículos eléctricos. Entre sus miembros se cuentan desde grandes multinacionales hasta empresarios individuales.

Eaton es una empresa especializada en la "gestión inteligente de la energía". Su perfil corporativo cuenta que "aprovechamos las tendencias de crecimiento global de la electrificación y la digitalización para acelerar la transición del planeta hacia las energías renovables, ayudamos a resolver los retos más urgentes del mundo en materia de gestión de la energía y actuamos en beneficio de nuestros accionistas y de toda la sociedad". Con más de cien años de historia a las espaldas, Eaton, que cotiza en la Bolsa de Nueva York, atiende a clients de más de 170 países. La empresa declaró en 2021 ingresos por valor de 19.600 millones de dólares.

Eversheds Sutherland, que pasa por ser una de las 10 principales firmas de abogados del mundo, brinda servicios legales a una base de clientes global que van desde pequeñas y medianas empresas hasta las multinacionales más grandes. Con más de 3.000 abogados, opera a través de más de 70 oficinas en una treintena de países de África, Asia, Europa, Oriente Medio y Estados Unidos y trabaja en "estrecha relación con despachos en más de 200 jurisdicciones, incluyendo Latinoamérica, India, África y Oceanía".

para producir el calor que necesitan sus procesos de fabricación")