La Asociación de la Industria Fotovoltaica de China (CPIA) ha organizado recientemente un seminario virtual sobre el crecimiento de la industria en la primera mitad de 2022 y las perspectivas para la segunda mitad del año. Según el presidente nonorario de la CPIA, Bohua Wang, la cuota de mercado de las obleas de silicio de gran tamaño -informa LONGi- ha aumentado rápidamente, debido a (1) la creciente demanda de módulos de gran formato, a (2) los escenarios en los que pueden aplicarse y a (3) la reducción de costes gracias al progreso tecnológico, avances que ya han convencido a varias empresas para dedicar todas sus líneas de producción a los productos M10 y G12. La opinión de Wang -explican desde LONGi- está respaldada por las estadísticas oficiales relacionadas con las licitaciones de módulos de propiedad estatal en China, que indican que los módulos M10 habían representado el 81% del total de las licitaciones ganadas durante el periodo de enero a mayo, estableciéndose como corriente principal del mercado. Los módulos M6 sólo representaban el 8,1% del mercado, y los que ofrecían una potencia inferior a cuatrocientos vatios (400 W) han ido desapareciendo.

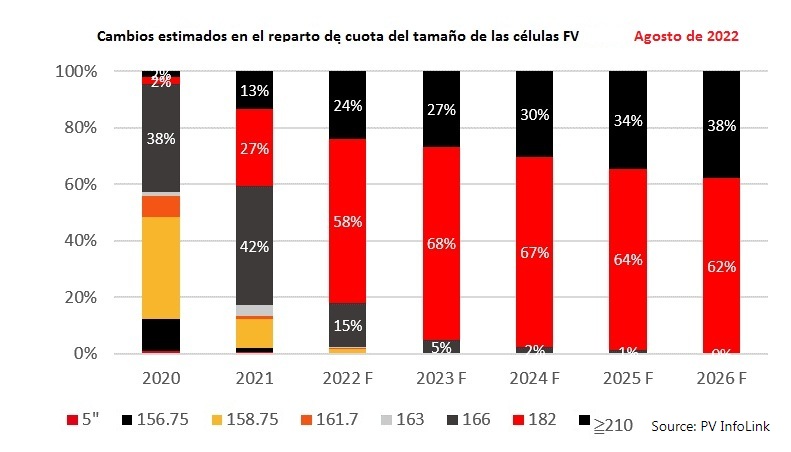

La última actualización del análisis PV InfoLink sobre cuotas de mercado relativas al tamaño de las obleas de silicio destaca que las expectativas (en materia de cuota de mercado) referidas a los productos M10 se han incrementado varias veces desde el lanzamiento de los módulos M10 y G12 en el año 2020. Los análisis iniciales sugerían que el uso de los productos M10 ganaría la partida. Y así está siendo. Algunas de las compañías líderes del sector industrial fotovoltaico, como LONGi, Jinko y JA Solar, consideran que los productos M10 presentan claras ventajas en términos de diseño, fabricación, embalaje, instalación, fiabilidad y seguridad, y citan ejemplos de numerosos proyectos durante los dos últimos años.

• El formato M10 -señalan desde LONGi- mantiene una ventaja significativa no solo en la eficiencia en el caso de las obleas de silicio, sino también en la de las células PERC. "Las celdas M10 -insiste LONGi- ofrecen una alta eficiencia y rendimiento de fabricación en la era PERC. Esta ventaja será más evidente a largo plazo con la llegada de nuevas celdas de mayor eficiencia, ya que la especificación M10 de 182 mm ya ha sido seleccionada por varios actores clave para sus nuevos productos".

• El embalaje vertical se considera incómodo en una obra, sobre todo para el traslado secundario de los módulos, y son muchos los actores del sector que reconocen las ventajas del embalaje apaisado que permiten los módulos M10.

• En cuanto a la instalación manual, los trabajadores suelen considerar que los módulos de 1,3 metros de ancho son demasiado anchos y pesados, lo que provoca fatiga y una reducción en la eficiencia de la instalación. Los resultados estadísticos también indican un mayor índice de rotura de los módulos más grandes.

LONGi cree que el formato M10 puede así mismo reducir los costes durante el proceso de fabricación. Módulos más grandes basados en células G12 no reducen costes necesariamente a escala de módulo, según LONGi. A nivel de sistema, el módulo M10 puede alcanzar costes totales menores, considerando el gasto relativo al cableado y el seguidor.

• En lo que se refiere al cableado, el coste total ronda su mínimo cuando el módulo está entre 14 y 15A, que es el tamaño mayor habitual en módulos bifaciales.

• En el caso de los seguidores, la limitación es la longitud del seguidor. Con un seguidor 1P, los módulos de mayor tamaño reducirán el número de series de tres a uno, resultando en que la electricidad total conducida por un solo seguidor es menor y el coste por vatio es mayor. Con un seguidor 2P, los módulos más grandes eliminarán una serie de módulos. La electricidad total conducida por el seguidor será equivalente al módulo más grande, pero habrá una cadena de módulos dispuestos en lados separados del eje principal, lo que provocará una pérdida de potencia por desajuste.

• Cuando el ahorro de costes se combina con una garantía total para todo el ciclo de vida del módulo M10, está claro -apuntan desde LONGi- que el coste inicial y el retorno de largo plazo de la inversión pueden ser amortizados.

Como se desprende de la aplicación de los módulos en numerosos proyectos, los inversores en centrales eléctricas y las empresas de EPC se han visto obligados a elegir entre una alta potencia y una valoración del riesgo, lo que ha derivado en una cierta pausa en la tendencia a aumentar el tamaño de las obleas y los módulos, pausa que se observa desde hace varios años. A medida que la cuota de mercado respectiva de los productos M10 y G12 evoluciona, la industria fotovoltaica puede volver a la estandarización, con el objetivo de que la innovación tecnológica vuelva a centrarse en la métrica crítica de la mejora de la eficiencia de conversión.

Con la cuota de mercado mundial del M10, que ya supera el 50%, y con la estandarización del tamaño de los módulos, sus ventajas dentro de la cadena industrial -concluye LONGi- serán más claras y su cuota de mercado se ampliará más rápidamente.