Con la entrada del verano, la generación eólica e hidráulica se han hundido. Por eso, la mayoría de los días, la generación renovable y la nuclear no fueron capaces de abastecer la demanda en las primeras horas (entre las 0:00 y las 8:00 AM) y se hizo necesaria la intervención de los ciclos combinados de gas (CCG), lo que elevó los precios. Sin embargo, a medida que avanzaba la jornada y la fotovoltaica alcanzaba su plena producción, la necesidad de generación con gas (CCG) se redujo hasta casi desaparecer. Después, en las últimas horas de la tarde, cuando la producción fotovoltaica decrecía coincidiendo con el pico de demanda, el sistema eléctrico tiraba nuevamente de los CCG y el precio volvía a subir con fuerza. Así lo explican los analistas del grupo ASE.

Esta entrada y salida de las diferentes tecnologías, y el consecuente movimiento de los precios, produce una peculiar forma, similar a un pato nadando, que se aprecia con claridad en la gráfica del mercado eléctrico horario de junio. De acuerdo con los analistas de Grupo ASE, este año los precios de las horas solares caen con mucha más fuerza que en 2023 (-62%), lo que hace aún más pronunciada esta "curva de pato". En junio, mientras los precios de las horas solares se han situado por debajo de 30 €/MWh, los de horas pico se han triplicado (90 €/MWh). El diferencial de precios es cada vez más acusado y obedece al extraordinario aumento de la generación fotovoltaica y del autoconsumo.

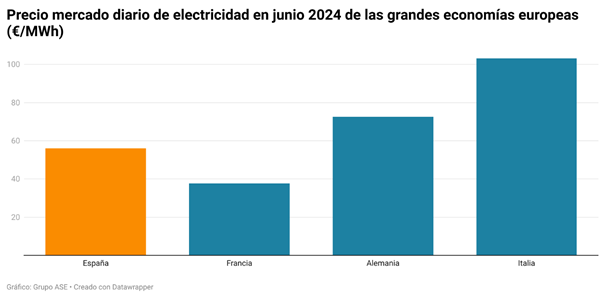

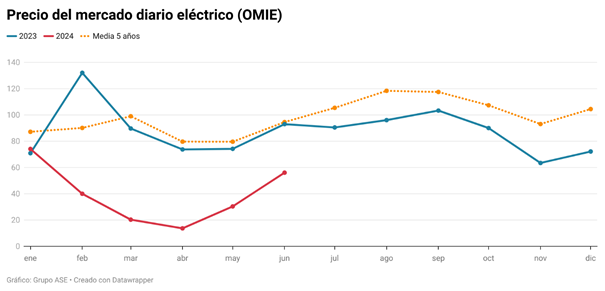

En cuanto al precio diario del mercado mayorista, el español cierra junio en 56,08 €/MWh, un 84,47% por encima de mayo (30,40 €/MWh). Los analistas de Grupo ASE señalan que, aunque se trata de una subida importante, este precio es un 39% más bajo que el de hace un año y que su promedio de junio de los últimos cinco años. Además, el precio de la electricidad en España sigue muy por debajo del resto de países de nuestro entorno. Entre las grandes economías europeas, solo Francia marca un precio inferior (37,60 €/MWh), mientras que Alemania, el mercado de electricidad de referencia en Europa, se sitúa en 72,58 €/MWh.

Datos renovables

En 2024 el parque de generación fotovoltaica mantiene un fuerte ritmo de crecimiento, con la instalación de 2.328 megavatios (MW) nuevos. Esto reforzará el hundimiento de los precios durante las horas solares en los próximos meses, salvo que se produjera un fuerte repunte de la demanda, que es algo que no está previsto. Como explican los analistas de Grupo ASE, la elasticidad de la demanda para acoplarse a la señal del precio es muy escasa, por no decir nula, porque depende de hábitos de consumo difíciles de cambiar y de la actividad económica. Por tanto, solo un aumento de las inversiones (en la red, interconexiones, generación de bombeo...) y el desarrollo del almacenamiento pueden devolver el equilibrio entre oferta y demanda a largo plazo.

La fotovoltaica, la líder

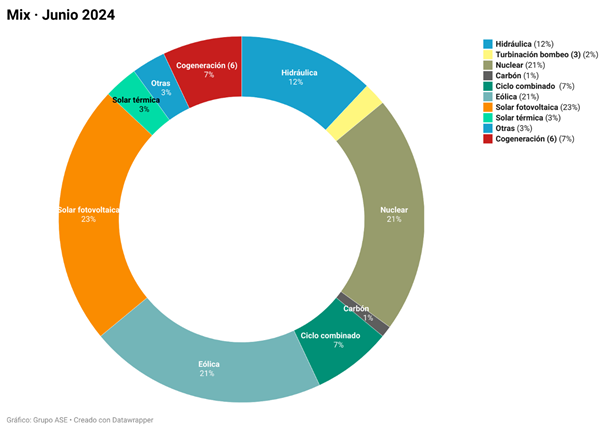

Por segundo mes consecutivo, la fotovoltaica lidera el mix, generando un 23% de la electricidad total producida. Le siguen la nuclear y la eólica, ambas con el 22%. El parque nuclear ha trabajado gran parte del mes a plena carga y aunque la eólica ha descendido respecto a mayo, ha producido un 24% más que su promedio de junio de los últimos cinco años. Con la llegada del verano, la hidráulica ha reducido su aportación, pero ha generado un 28% más que hace un año. Los CCG solo aportaron un 7% del mix. Han producido un 65% menos que hace un año, en paralelo al crecimiento del 33% de las renovables.

La hidráulica, por su parte, sólo ha generado el 12% de la electricidad producida, pero ha marcado el precio del 39% de las horas. Los precios a los que han ofertado las distintas tecnologías han sido muy variables, pero ha destacado particularmente la hidráulica, que aprovechó para aumentar sus ofertas de casación hasta un promedio de 76,11 €/MWh (desde los 36,30 €/MWh de abril). Este aumento se produce porque algunos embalses del norte, que en marzo y abril se vieron obligados a desaguar porque superaban sus niveles de seguridad, ahora optimizan sus recursos, es decir, solo vierten cuando los precios están altos y esperan obtener el máximo beneficio.

Junio nuclear

Otro de los factores que destacan los analistas de Grupo ASE en los precios de casación de junio es la alta presencia de las nucleares, que cerraron precio en 109 horas. Su presencia no suele ser habitual, más bien es nula. En marzo y abril había ocurrido por la elevada casación de "precios cero", pero en este mes de junio, aunque también han cerrado a 0 €/MWh (30 horas) más a menudo lo han hecho a 35 €/MWh (79 horas). De acuerdo con los analistas de Grupo ASE, podría tratarse de un cambio en la política de ofertas de las centrales nucleares para evitar el crecimiento de las "horas cero", a causa de la "desaparición" de los ciclos combinados de gas durante muchas horas. De esta forma, estarían estableciendo un soporte de 35 €/MWh, que les permitiría garantizar su rentabilidad.

El saldo exportador con Portugal bate récord en junio

La demanda ha descendido ligeramente, pero la generación ha sido mayor que la de junio del año pasado porque ha crecido el saldo exportador y el consumo de bombeo (+ 115%). El saldo exportador con Portugal ha sido de 51 GWh/día (supera su máximo histórico de 48 GWh/d de febrero de 2022) y ha influido en la subida de los precios de la electricidad porque, para satisfacer la demanda portuguesa durante las horas sin radiación solar, aumentó la intervención de los CCG en España. La actual es una situación muy diferente a la de los pasados meses de marzo y abril, cuando Portugal exportaba hidráulica y eólica a España, acentuando el hundimiento de los precios que se registró entonces en nuestro país.

En cambio, los dos últimos meses, la demanda de electricidad desde Portugal, debida a la reducción de su generación hidráulica, produce ahora el efecto contrario y actúa como impulsora de los precios en España. De acuerdo con los analistas de Grupo ASE, este saldo exportador está creciendo a medida que llega el verano y es previsible que se mantenga e, incluso, que aumente.