Sin duda, el 2023 se ha convertido en un año histórico en potencia renovable instalada como en generación limpia del sistema eléctrico nacional. La suma de renovables creció con respecto al año anterior con 6.261 megavatios (MW), registrando así el mayor aumento de los últimos cuatro años. Prácticamente nueve de cada diez nuevos megavatios fueron fotovoltaicos; una tecnología que añadió 5.594 MW en un solo año, según los datos del Observatorio de energías renovables de Foro Sella y Opina360. Pues bien, cerrado el 2023 y con un 2024 del que ya llevamos vivido más de medio año, en las siguientes líneas haremos un repaso a los datos que nos está dejando por el momento el presente año. Siguiendo la información aportada a este medio por Foro Sella, los datos del primer semestre del 2024 –los más actualizados hasta la próxima publicación de octubre– reflejan que la fotovoltaica es la tecnología que lidera los proyectos que están encima de la mesa, de los proyectos que están por venir. Unos proyectos que se dividen –según Foro Sella y Opina360– en proyectos que se encuentran en diferentes fases: en información pública, que han obtenido autorizaciones administrativas o con DIA positiva, y que repasaremos en detalle. También habrá espacio para los proyectos con DIA desfavorable o para los desestimados.

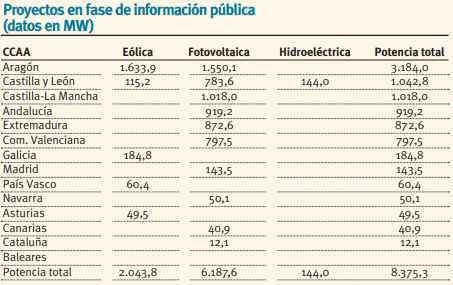

El primer semestre de 2024 deja en información pública 8.375,3 MW repartidos en fotovoltaica (6.187,6 MW), eólica (2.043,8 MW) e hidroeléctrica (144 MW). De todos estos, Aragón ocupa el primer puesto con 3.184 MW, siendo la eólica (1.633,9 MW) la que se posiciona, por muy poco, por delante de la fotovoltaica (1.550,1 MW). Después se encuentra Castilla y León con 1.042,8 MW de potencia en información pública (115,2 MW eólicos y 783,6 MW fotovoltaicos). Cabe destacar que el proyecto hidroeléctrico de Palencia mencionado anteriormente sigue siendo el único proyecto de esta tecnología en todo el 2024.

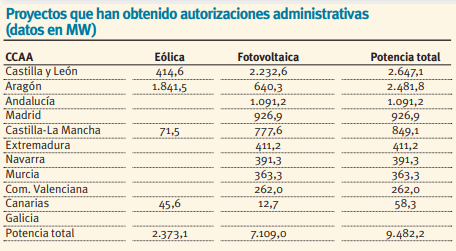

En cuanto a los proyectos con autorización administrativa entre enero y junio de 2024, Castilla y León ocupa el primer puesto con 2.647,1 MW, fotovoltaicos principalmente (2.232,6 MW), seguida a poca distancia de Aragón (2.481,8 MW). En total, 9.482,2 MW han obtenido estas autorizaciones administrativas necesarias para continuar adelante con el proyecto, con una fotovoltaica protagonista una vez más (7.109,0 MW) y una eólica que consigue 2.373,1 MW.

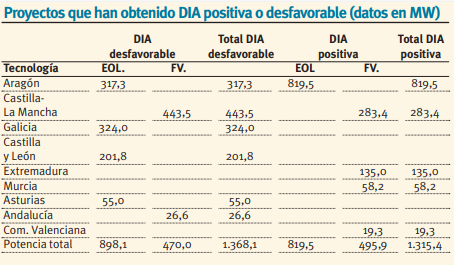

Siguiendo con el repaso a los datos de 2024, y respecto a la obtención o no de las declaraciones de impacto ambiental, en total –entre enero y junio– 1.315,4 MW han obtenido una DIA positiva y 1.368,1 MW una DIA negativa. En detalle, la eólica es la que predomina en ambos casos (819,5 MW positivos y 898,1 MW negativos). Por su parte, la fotovoltaica obtiene DIA favorable para 495,9 MW y DIA negativa para 470,0 MW.

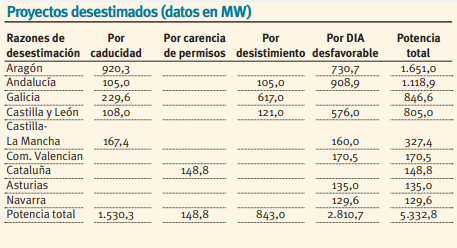

Por último, los datos del primer trimestre también repasan los proyectos que han sido desestimados por algunas de las razones expuestas en el gráfico. Por ejemplo, de los 5.332,8 MW desestimados entre enero y junio de 2024, 2.810,7 MW corresponden a una DIA desfavorable. Por el contrario, la razón con menor peso a la hora de desestimar un proyecto es la carencia de permisos.

El segundo trimestre

El sector renovable, en el segundo trimestre de 2024, ha sumado un total de 42 proyectos nuevos de energías renovables que han entrado en fase de información pública. Estos se traducen en una potencia de 4.864,5 megavatios (MW) y un crecimiento del 38,6 % respecto al primer trimestre del año, según los datos de informe de julio 2024 del Observatorio de energías renovables de Foro Sella y Opina360. Este informe realiza un seguimiento periódico sobre el desarrollo de los proyectos medianos y grandes de energías renovables en España, es decir, aquellos cuya tramitación corresponde a la Administración General del Estado. Los proyectos recogidos por el Observatorio son aquellos que han registrado novedades administrativas, según la información publicada en el Boletín Oficial del Estado.

De estos 4.864,5 megavatios, la mayor parte, con 3.649,7 MW, corresponden a plantas fotovoltaicas, 1.070,8 MW de eólica y 144 MW de energía hidroeléctrica (144 MW). Y de entre todos estos 42 proyectos, 23 de ellos y 2.986,5 MW se encuentran en la fase previa a la evaluación de impacto ambiental (fundamentalmente en fotovoltaica con 2.497,2 MW). El resto han superado el trámite ambiental (276,6 MW fotovoltaicos) y están pendientes de obtener las autorizaciones previas y de construcción (390,7 MW eólicos y 2.186,4 MW fotovoltaicos); sólo autorización de construcción (672,8 MW fotovoltaicos); o el reconocimiento de utilidad pública.

Aragón, en esta línea, es de nuevo la comunidad con mayor volumen de potencia en proyectos que están en información pública con 1.239,7 MW, de los cuales tres de cada cuatro son de origen eólico. A continuación está Castilla-La Mancha, con 832,3 MW en plantas fotovoltaicas, seguida muy de cerca por Castilla y León, con 816,6 MW, en su gran mayoría de solar fotovoltaica, destacando también un proyecto de 144 MW de generación hidroeléctrica en Palencia. Por el contrario, Andalucía (609,7 MW), Extremadura (569,6 MW), Comunidad Valenciana (489,8 MW) y Madrid (143,5 MW) son las de menor peso. Incluso en Cantabria, País Vasco, La Rioja, Murcia y Baleares no ha habido proyectos en información pública.

Además de la fotovoltaica y la eólica como proyectos principales, el almacenamiento ha conseguido un total de once proyectos que se han expuesto al público en este segundo trimestre, tres de ellos vinculados a nuevos proyectos de generación y el resto a hibridaciones. En total, suman 328,4 MW de potencia instalada, estando un tercio de esta capacidad ubicada en Baleares (109 MW). En el terreno del almacenamiento, en el segundo trimestre tan solo se ha registrado la autorización de un proyecto de 4,6 MW de potencia en Canarias.

Avanzando

Durante este segundo trimestre, sólo un proyecto de 19,3 MW en la Comunidad Valenciana ha obtenido la Declaración de Impacto Ambiental (DIA). Por su parte, a la fase de obtención de permisos han avanzado 46 proyectos y 3.526,5 MW, un 40,8% menos que en el primer trimestre. Por tipo de fuente, la solar fotovoltaica es la protagonista indiscutible con 3.155,8 MW, haciendo sombra a los 390,7 MW de eólica. La inmensa mayoría de estos proyectos (3.249,9 MW) cuentan ya con autorización de construcción.

Desde el punto de vista territorial, el liderazgo en este trimestre corresponde a Castilla y León, con 1.336,3 MW autorizados, seguida por Andalucía (864,8 MW), Castilla-La Mancha (391,3 MW) y Madrid (381,2 MW). Sin embargo, en nueve comunidades no se produjeron autorizaciones de proyectos.

Proyectos rechazados

En este segundo trimestre del año, un total de siete proyectos, que se traducen en 717 MW de potencia, han recibido una declaración de impacto ambiental negativa, siendo la generación eólica (398,6 MW) la más afectada, seguida de la fotovoltaica (318,5 MW). Estos proyectos estaban localizados en Castilla-La Mancha (318,5 MW), Aragón (273,3) y Castilla y León (125,3). Por su parte, el Ministerio para la Transición Ecológica y el Reto Demográfico (Miteco) ha declarado la desestimación de 48 proyectos y 3.045,4 MW, que se dividen en potencia eólica (2.155,6 MW) y potencia fotovoltaica (889,8 MW). Las razones de las desestimaciones se encuentran rechazos por DIA desfavorable (1.438,1 MW), por caducidad de los permisos de acceso (1.366,3 MW), y por desistimiento del promotor (241 MW). Un tercio de los proyectos desestimados se situaba en Aragón (1.110 MW, todos de eólica), Castilla y León (576), Andalucía (422,3) y Galicia (414,6). Green Capital, con 273,3 MW descartados, es el grupo con mayor volumen de potencia rechazada de nuevo en este trimestre.

El 90% de los nuevos proyectos autorizados por el Miteco son fotovoltaicos

Un total de 283 proyectos de energías renovables de más de 50 megavatios han obtenido la Autorización Administrativa de Construcción (AAC) por parte del Ministerio para la Transición Ecológica y el Reto Demográfico (Miteco) dentro del hito del 25 de julio. De todos esos proyectos, que suman 28.123 megavatios (MW), 43 son eólicos (2.680 MW), mientras que 239 son fotovoltaicos (24.870 MW), a los que se añade una central hidroeléctrica de bombeo de 573 MW. Por lo tanto, el 90% de la potencia autorizada corresponde a instalaciones solares fotovoltaicas y el resto mayoritariamente eólicas. Fueron 428 los proyectos de generación renovable que habían iniciado la tramitación con la intención de obtener la AAC, pero sólo 321 obtuvieron la Declaración de Impacto Ambiental favorable, y en un 70% de los casos con condiciones de obligado cumplimiento para poder materializarse. Todos los proyectos autorizados pueden empezar a construirse inmediatamente y deben entrar en servicio en el plazo de tres años. La construcción de las instalaciones -según las previsiones del Miteco- requerirá una inversión total superior a los 17.000 millones y generará unos 300.000 puestos de trabajo –más de 41.000 empleos asociados a la eólica y más de 260.000 empleos a la fotovoltaica–, con especial incidencia en áreas rurales.

Fotovoltaica e hibridación

La energía solar fotovoltaica combinada con energía eólica es una de las tendencias renovables, y así se destaca en algunos de los proyectos publicados en el Boletín Oficial del Estado durante el mes de julio que han recibido algún tipo de autorización administrativa. En total son cinco gigavatios de proyectos, entre los que destacan 700 MW pertenecientes a Iberdrola. Y es que la compañía presidida por Sánchez Galán ha obtenido autorizaciones para cinco proyectos, siendo el de Villaseca de la Sagra (Toledo) el más notable en cuanto a potencia proyectada. Es en este pequeño pueblo toledano donde Iberdrola quiere construir un megaparque solar de 410,291 MW pico para conectarlo con la central térmica de ciclo combinado ´Aceca` de 400 MW que ya existe en el municipio. El BOE de julio otorga a Iberdrola la autorización administrativa previa y de construcción, la declaración de impacto ambiental y declaración de utilidad pública para esta hibridación. Otros dos proyectos, de menor tamaño, pero también en términos de hibridación son una instalación fotovoltaica de 48,118 MW para su hibridación con el parque eólico existente Peñaflor IV de 49 MW en el término municipal de San Cebrián de Mazote, en la provincia de Valladolid. Y la instalación de un sistema de almacenamiento con 26,36 MW para su hibridación con el parque solar fotovoltaico existente FV Andévalo de 42,56 MW en Puebla de Guzmán (Huelva).

Este reportaje forma parte de la edición en papel ER234 que puedes descargar gratis en este enlace

para producir el calor que necesitan sus procesos de fabricación")