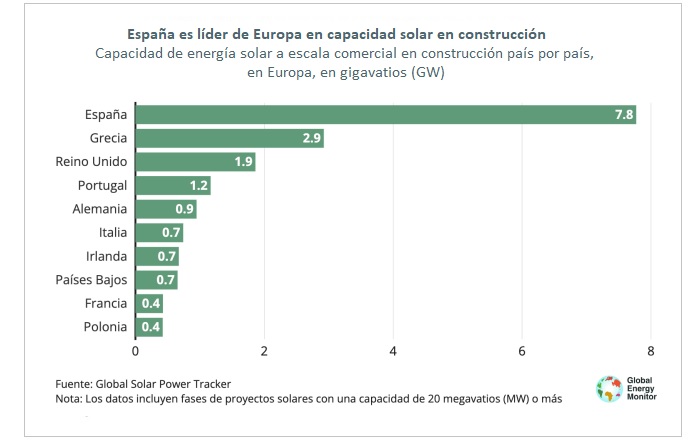

Mucho megaparque, sí (más que ninguna otra nación en Europa), pero mucho-mucho menos autoconsumo del debido. Esa es probablemente la tercera de las conclusiones clave del estudio que acaba de publicar el equipo de analistas de Global Energy Monitor (GEM). "España -explican desde GEM- tiene más capacidad solar a escala comercial en funcionamiento (29,5 gigavatios) que cualquier otro país europeo". Y tiene así mismo más capacidad "en construcción" (7,8 gigas) y "en etapas tempranas de desarrollo" (106,1 GW) que los tres siguientes Estados europeos juntos. Ahí es nada. En fin, que ni la locomotora de la Unión Europea, Alemania, que tiene muchísima potencia instalada sobre sus tejados, pero mucha menos en grandes parques, ni Reino Unido (1,9 GW), ni Italia (0,7 GW), ni Francia (0,4 GW), las más grandes economías del continente, se acercan siquiera remotamente al frenesí nacional, o sea, a esos 7,8 gigas que ya se encuentran en obras y que están llamados a comenzar a producir en los próximos meses.

Eso sí, los analistas de GEM son también muy explícitos con sus previsiones: si España quiere alcanzar su objetivo de instalar 62 GW de energía eólica y 81 GW de energía solar para 2030, "tendrá que acelerar el ritmo de implantación de las energías renovables". Acelerar su velocidad de crucero y, sobre todo, superar los obstáculos a los que se enfrenta el sector. GEM los identifica con precisión: cuellos de botella en los permisos, "crecimiento anémico de la energía solar en los tejados" (así lo dice literalmente) y limitaciones de infraestructuras que están impidiendo que puedan conectarse a la red nuevos demandantes de electricidad (hay mucha industria interesada en aprovechar los buenos precios de la energía solar española, pero no encuentran hueco en unas redes que necesitan actualizarse).

Sea como fuere, los analistas de Global Energy Monitor son optimistas: "con la combinación adecuada de estrategias políticas en los próximos años, [España] tiene posibilidades realistas de satisfacer los objetivos de energías renovables para 2030".

Líder indiscutible

España cuenta a priori con una ventaja "natural": dispone de un recurso solar abundante y cuenta también con un generoso (y también muy distribuido) recurso eólico. Ello y "años de deliberadas decisiones políticas de fomento de las renovables frente a los combustibles fósiles" han conducido al país -según GEM- al liderazgo del que ahora puede presumir. "España -señala el informe- fue una de las pioneras europeas en energías renovables al instalar más de 20 GW de energía eólica a principios del siglo XXI y, en los últimos años, la innovadora eliminación progresiva del carbón ha convertido al país en un modelo de transición justa a las fuentes de energía limpias".

En ese sentido, Global Energy Monitor recuerda que el Gobierno ha adelantando la fecha de eliminación progresiva del carbón de 2030 a 2025, ha financiado jubilaciones anticipadas para los mineros del carbón, ha colaborado con la UE para crear programas de prácticas para jóvenes trabajadores, ha invertido "cientos de millones de euros para apoyar a las comunidades mineras" y ha promulgado "una extensa Ley de cambio climático y transición energética en 2021". Además, España ha revisado en 2023 su Plan Nacional Integrado de Energía y Clima, estableciendo unos objetivos para 2030 más ambiciosos aún que los que tenía en origen. Por ejemplo, mientras que el primer borrador de ese Plan proponía tener operativos en 2030, año horizonte, 36 GW de potencia solar fotovoltaica y 50 GW de potencia eólica; el documento revisado en 2023 ha elevado esos listones hasta los 76 de eólica y 62 de solar (más 19 gigas en autoconsumos).

Además, España ha revisado en 2023 su Plan Nacional Integrado de Energía y Clima, estableciendo unos objetivos para 2030 más ambiciosos aún que los que tenía en origen. Por ejemplo, mientras que el primer borrador de ese Plan proponía tener operativos en 2030, año horizonte, 36 GW de potencia solar fotovoltaica y 50 GW de potencia eólica; el documento revisado en 2023 ha elevado esos listones hasta los 76 de eólica y 62 de solar (más 19 gigas en autoconsumos).

Además -continúa el informe-, España sigue lanzando proyectos emblemáticos de transición energética como el denominado Nudo Mudéjar de Andorra, de 1,9 GW, que es un conjunto de proyectos solares (1.204 MW) y eólicos (695 MW) destinado a sustituir a la antigua central de carbón de Teruel, de 1.102 MW; o el parque solar de Zorita, de 100 MW, actualmente en construcción, cerca de la clausurada central nuclear de José Cabrera. Otro ejemplo de transición sería Garoña. La empresa española Solaria anunciaba recientemente que ha obtenido la autorización administrativa de construcción para el proyecto fotovoltaico de Garoña, de 595 megavatios (MW) en el entorno de la antigua central nuclear de Burgos (Santa María de Garoña, de 466 megavatios, parada desde 2012).

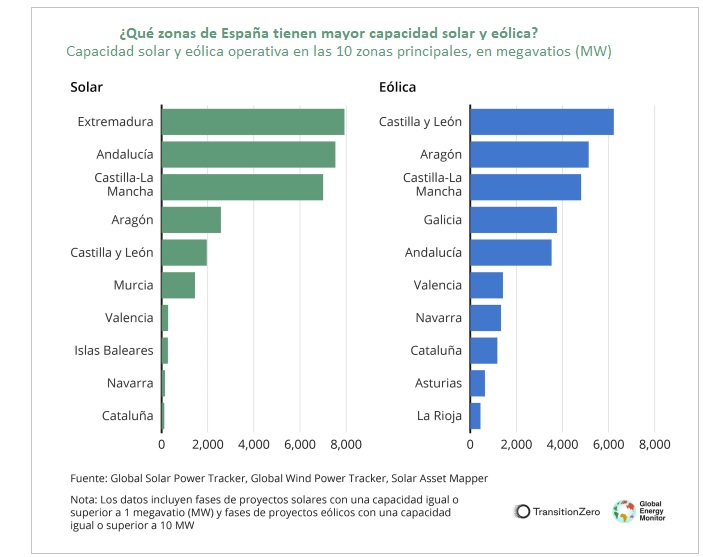

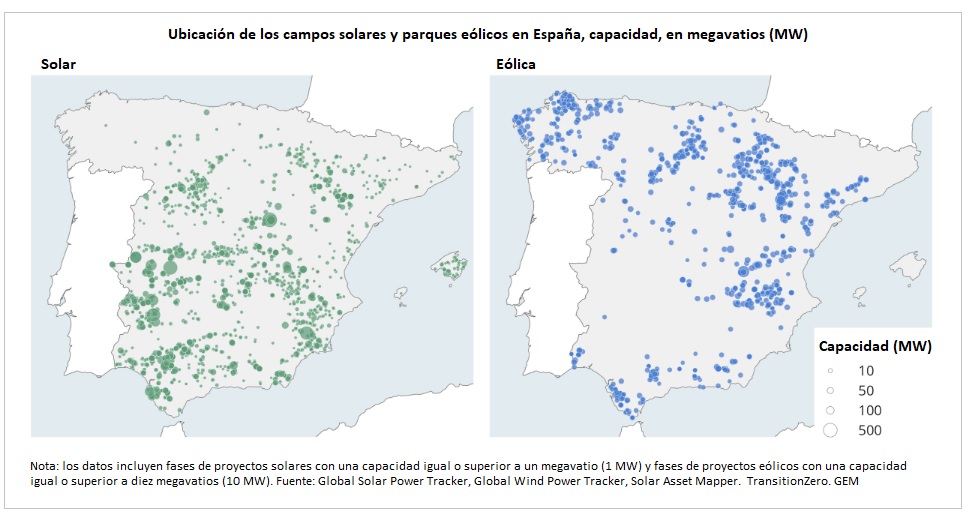

Los proyectos solares y eólicos a escala comercial están muy repartidos por todo el territorio español. Dadas las características geográficas del país, el norte de España cuenta con la mayoría de los proyectos eólicos operativos y potenciales (en regiones como Aragón, Galicia y Castilla y León), mientras que los proyectos solares están más concentrados en zonas del sur y del centro (como Extremadura, Andalucía y Castilla-La Mancha). [Bajo estas líneas, el Plan Nacional Integrado de Energía y Clima de España 2030, tal cual está ahora].

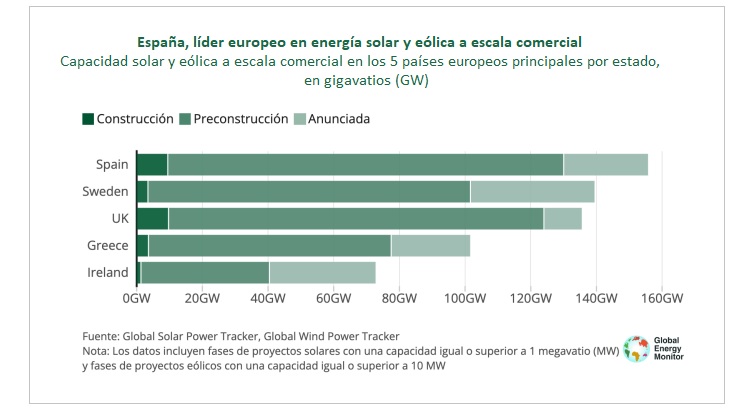

España tiene la mayor cartera de proyectos de energías renovables a escala comercial en desarrollo de Europa, encabezados por los de energía solar a escala comercial, cuya capacidad prevista (113,9 GW) supera a la de los tres países siguientes juntos.

Los datos de GEM demuestran que, en mayo de 2024, España ya dispone de 29,5 GW de energía solar instalados y 7,8 GW en construcción. Con 106,1 GW adicionales de proyectos solares a escala comercial anunciados o en fase de preconstrucción, el país podría alcanzar su objetivo solar para 2030 poniendo en marcha menos de una cuarta parte de estas propuestas existentes (24,7 GW) en los seis próximos años.

Autoconsumo

"Un reto más difícil -reconocen los autores del informe- será la capacidad del país para impulsar el desarrollo de la energía solar a pequeña escala", y es que "se observa que solo el 5% de la capacidad solar de España corresponde a instalaciones a pequeña escala y en tejados residenciales, frente al 62% en Europa".

La conclusión que extraen los analistas de GEM es que "el sector español a pequeña escala se ha quedado muy rezagado con respecto a otros países europeos". ¿Motivo? Global Energy Monitor es muy explícito: el autoconsumo ha sido "desincentivado por el impuesto al sol", que fue derogado a finales del año 2018.

Ese gravamen habría ralentizado el desarrollo de la energía solar en tejados, lo cual no solo perjudica al autoconsumidor, sino que impacta en el sistema todo, porque el autoconsumo, aparte de ser una solución de ahorro, "ayuda a aliviar los cuellos de botella de la red y evita -explican desde GEM- que los terrenos agrícolas y los campos verdes se conviertan en huertos solares".

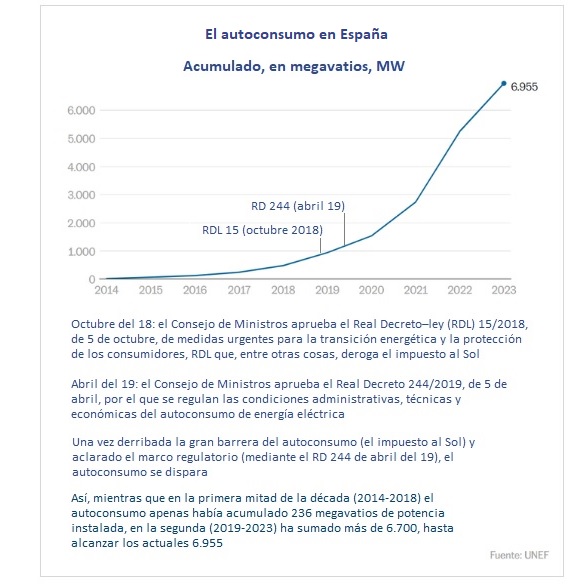

El Plan Nacional Integrado de Energía y Clima de España prevé que el autoconsumo (energía solar autogenerada y autoconsumida en instalaciones residenciales, comerciales e industriales) alcance los 19 GW en 2030, es decir, que el país debe instalar 12 gigas en los próximos seis años, pues ahora mismo habría aquí en torno a 7 gigavatios de autoconsumos.

Tras el bum del autoconsumo (año 22), el mercado se ha ido desacelerando. Y si en ese curso fueron instalados más de 2.500 megavatios de autoconsumos, en el 23 ese listón cayó por debajo de los 2.000 y el 24 va a caer más aún. Global Energy Monitor propone incentivos, como el 0% de IVA para la energía solar en tejados propuesto por la Unión Española Fotovoltaica (UNEF), e inspirado en medidas parecidas implementadas con éxito en Alemania y el Reino Unido.

Eólica

El pronóstico para la energía eólica es dispar. España tiene 29,5 GW eólicos en funcionamiento y 1,7 GW en construcción, lo que significa que ya ha alcanzado más de la mitad de su objetivo nacional de 62 GW para 2030. No obstante, para compensar el déficit restante de 30,8 GW, será preciso construir el 77% de los cuarenta gigavatios (40 GW) de parques eólicos a escala comercial actualmente "anunciados" o "en preconstrucción".

Asimismo -apuntan los autores del informe-, habrá que multiplicar casi por cinco el ritmo de las nuevas puestas en marcha en los seis próximos años, en comparación con la cifra aproximada de 1 GW (mil megavatios) añadido anualmente entre 2019 y 2023. La Asociación Empresarial Eólica (AEE) de España lleva tiempo alertando sobre que el país todavía no va por buen camino para cumplir sus objetivos en 2030.

"A largo plazo -apuntan desde GEM-, es posible que la energía eólica marina sirva para mitigar estos desafíos", pero los mismos analistas reconocen que actualmente no hay ningún proyecto eólico marino en construcción. Eso sí: en potencia, la situación de España es muy halagüeña.

El Consejo Mundial de la Energía Eólica (Global Wind Energy Council) calcula que el potencial eólico marino de España supera los 200 GW. El sector eólico nacional ha acogido bien las recientes medidas del Gobierno para establecer un marco regulador de las energías renovables marinas, y espera que pronto haya un calendario oficial de subastas de energía eólica marina.

En proyecto

Más del 90% de los posibles proyectos de energías renovables a escala comercial de España -concreta el informe- aún no ha alcanzado la fase de construcción, es decir que, en la mayoría de los casos, todavía están solicitando los permisos o acaban de anunciarse. "Es posible que una cantidad significativa de proyectos en estas etapas iniciales no lleguen a materializarse nunca por diversos motivos". Global Energy Monitor concreta esos motivos que podrían hacer descarrilar muchos de los proyectos que ahora están en vías de.

● La preocupación por los posibles daños a la fauna y la flora silvestres y al hábitat de las aves, así como por el impacto en la agricultura y el uso tradicional de la tierra, ha dado lugar a evaluaciones de impacto ambiental desfavorables, protestas de los ciudadanos y demandas judiciales que han frenado o llevado a la cancelación de muchos proyectos. La oposición a los grandes proyectos de renovables es especialmente acusada en Galicia, Aragón y Cataluña, donde la generación de energía basada en renovables creció solo un 2,2% en 2023, en comparación con un 15,1% a nivel nacional.

● En zonas con alto potencial eólico y solar, se suelen proponer muchos proyectos para el mismo terreno, por lo que hay que rechazar varias propuestas por cada una que se aprueba. [Bajo estas líneas, se aprecia cómo las instalaciones solares se concentran en el centro y sur de España, mientras que las eólicas lo hacen en centro y mitad norte. Fuente del mapa: GEM].

● El reciente exceso de propuestas de energías renovables ha empeorado los retrasos en el ya lento proceso de concesión de permisos existente en España, que puede llevar hasta cinco años. Esto quiere decir que algunos de los proyectos que figuran actualmente en la base de datos de GEM, aunque se aprueben, no podrán ponerse en marcha antes de 2030.

● La escasa demanda de electricidad y la inadecuación de las infraestructuras también dificultan el lanzamiento de nuevos proyectos.

La conclusión de Global Energy Monitor

«A pesar de estos retos, España sigue estando bien posicionada para mantener y mejorar su lugar como líder europeo en energías renovables. Las ventajas naturales del país en el suministro de energía eólica y solar, sumadas a la combinación adecuada de estrategias políticas, ofrecen una oportunidad realista de alcanzar los objetivos de energías renovables para 2030 ratificados en la CoP28. El camino óptimo exige fomentar más la energía solar a pequeña escala, poner en marcha de forma sensata y oportuna las propuestas eólicas y solares a escala comercial existentes, continuar investigando la energía eólica marina y las medidas para incrementar la demanda y evitar el exceso de oferta (p. ej., ampliación de la red y el almacenamiento, electrificación del transporte y desarrollo de industrias intensivas en electricidad»

Global Energy Monitor hunde sus raíces en el año 2007, cuando un grupo de periodistas y activistas medioambientales impulsan un proyecto informativo, en respuesta a un llamamiento del científico climático James Hansen. Desde entonces, con diversos nombres, el hoy conocido como GEM ha trabajado con un horizonte muy específico: elaborar y compartir información "para respaldar el movimiento mundial en favor de las energías limpias". Hoy, Global Energy Monitor declara como objetivo "elaborar una guía abierta del sistema energético mundial mediante el estudio del cambiante panorama energético internacional y la creación de bases de datos, informes y herramientas interactivas que mejoren la comprensión del mismo".

para producir el calor que necesitan sus procesos de fabricación")