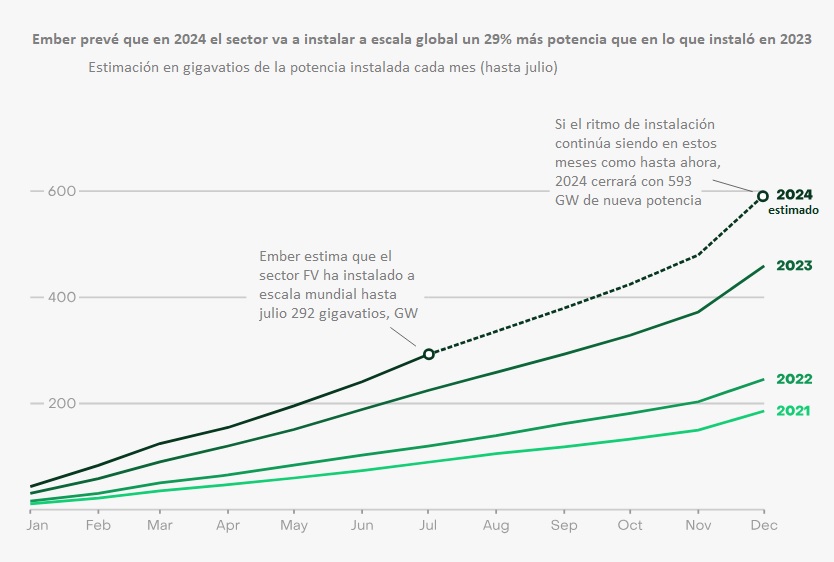

El grupo multinacional de analistas y expertos en energía Ember acaba de publicar sus últimas estimaciones sobre la evolución de la potencia solar fotovoltaica instalada a escala global. Según ese análisis, que bebe de los últimos registros sobre capacidad instalada mensual, el mundo podría cerrar este año 2024 con 593 gigavatios de nueva potencia solar instalada. Si la estimación es correcta, el parque FV global habrá pasado de los 719 gigas registrados a finales de 2020 a más de 2.000 a finales de este curso, es decir, que casi habría triplicado su tamaño (la potencia acumulada) en apenas 4 años. La aceleración de la carrera además es brutal, como se aprecia en la serie con la que abrimos esta información: 145, 199, 345, 593. Ember ha repasado los registros 2024 de una quincena de naciones (elegidas porque entre todas ellas sumaron el 80% de las instalaciones en 2023). Pues bien, la potencia instalada en estos países en los siete primeros meses de este año (292 gigavatios) ha crecido casi treinta puntos con respecto a la instalada en la misma horquilla (enero-julio) del año pasado: +29%, concretamente. Si este 29% de incremento se mantiene hasta finales de año -adelanta Ember-, esas quince naciones cerrarán el ejercicio con 478 gigas nuevos.

Para los demás países, el informe de Ember usa las exportaciones de paneles solares desde China hasta el mes de julio. A partir de ellas, a partir de esos datos, el grupo de analistas hace sus estimaciones. Así, maneja una horquilla de entre 81 y 149 gigavatios de nueva capacidad de generación FV para el resto del mundo. El informe destaca algunos casos nacionales, como Pakistán o Arabia Saudí. En todo caso, y de vuelta a los 15 principales, los analistas señalan que hasta 11 de ellos van a registrar este año más nuevas instalaciones que en 2023.

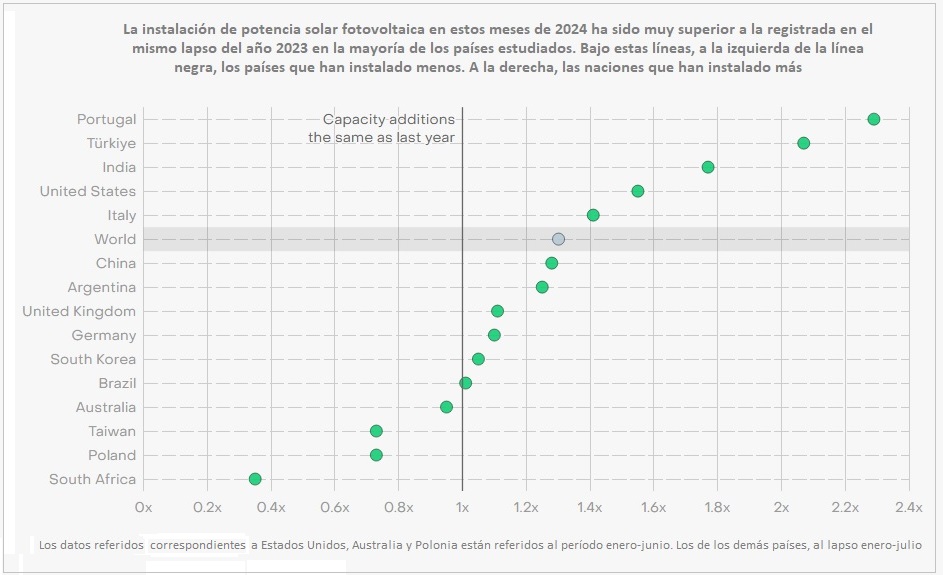

China, Top 1 del mundo desde hace muchos años, sigue disparada. Ember estima que la instalación de nueva potencia fotovoltaica (FV) ha crecido allí 28 puntos entre enero y julio (+28% con respecto al mismo período del año anterior, 2023). India, que también es una de las grandes naciones solares del mundo, registra un crecimiento sencillamente descomunal: +77% con respecto al lapso enero-julio del 23. Estados Unidos se anota un +55% (con respecto al período enero-junio del año pasado).

Europa va a otra velocidad. El llamado Viejo Continente sigue sumando a buen ritmo nueva potencia fotovoltaica bajo el Sol, pero su velocidad de crucero se ralentiza en algunos países. No en otros. En Italia, tercer mercado FV del continente en 2023, las instalaciones entre enero y julio han crecido un 41% con respecto al mismo período del año anterior. Alemania y Reino Unido, sin embargo, se conforman para ese lapso con sendos (mucho más modestos) +11%.

Portugal se dispara (ha instalado el doble en estos siete primeros meses del año; concretamente 2,3 veces más, como se aprecia en el gráfico que aparece bajo estas líneas, que en el mismo período del año pasado), pero ciertamente -reconoce Ember- es un mercado aún bastante pequeño en comparación con todos los citados hasta ahora (a finales de 2023, contaba con menos de 4.000 megavatios de potencia FV instalados).

Caso aparte es el polaco, que ha instalado en este 24 menos que en el 23. De cualquier manera -matizan los analistas-, el sector ha puesto en marcha en ese país en estos siete primeros meses del ejercicio cuatro veces más potencia que en la primera mitad de 2019, o sea, que sigue creciendo a una velocidad hace poco tiempo inimaginable en esas latitudes. Polonia tenía 1.500 megas FV instalados en 2019 y cerró el año pasado con más de 15.000.

Top 1

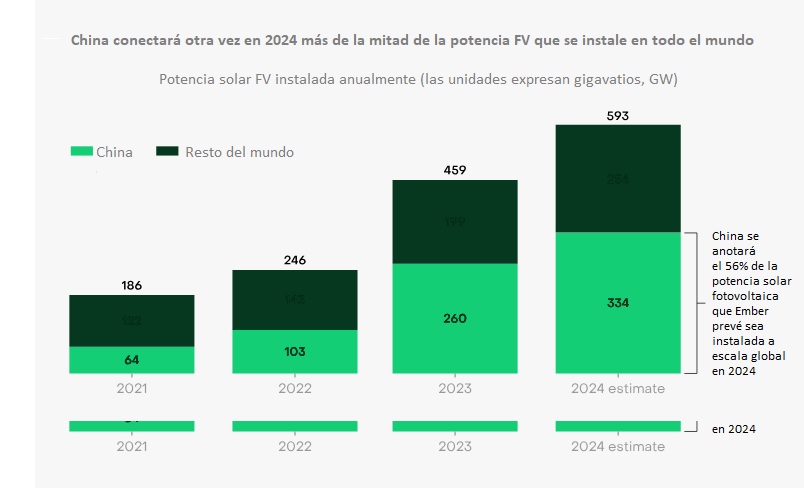

China va a cerrar este curso habiendo instalado más del doble de nueva potencia FV que todo el resto del mundo. Si la segunda mitad de este ejercicio se cumplen las previsiones de Ember, el gigante asiático acabará el 31 de diciembre del 24 con 334 gigavatios más que los que tenía el 1 de enero (y habrá instalado un 56% del total global 2024; el año pasado lo cerró habiendo instalado un 57% del total mundial).

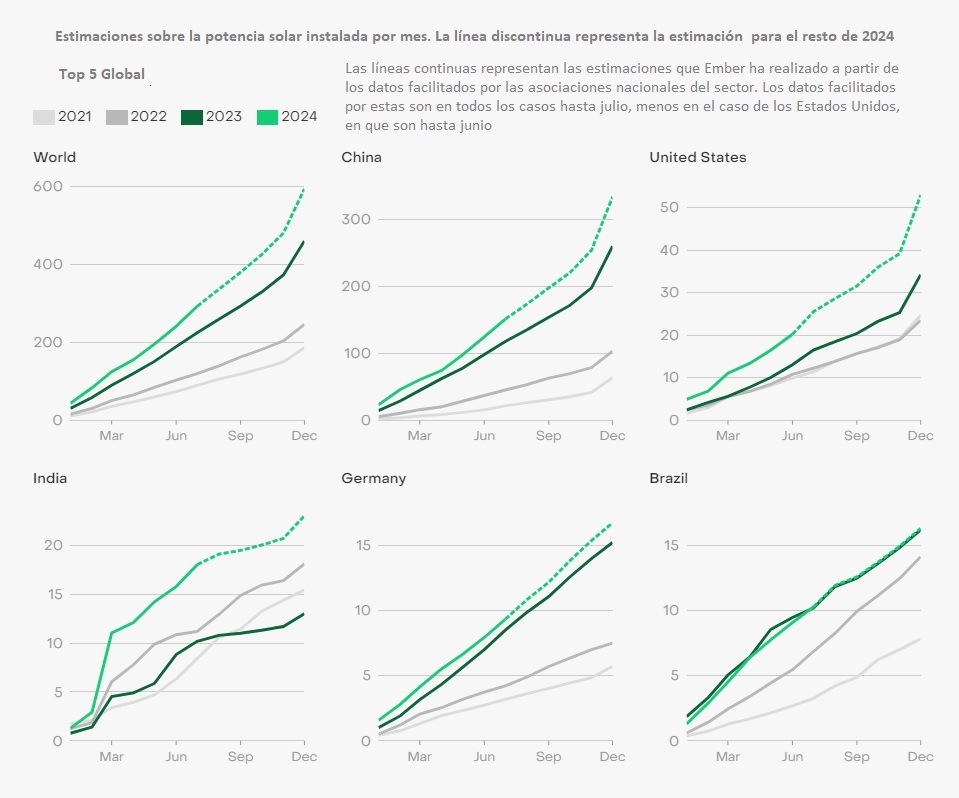

Cinco naciones (cuatro gigantes, por territorio, y Alemania) van a cerrar este curso habiéndose apuntado más del 75% de toda la potencia solar nueva 2024. ¿Qué naciones? Pues la susodicha Alemania y Estados Unidos, India, China y Brasil. Las otras diez naciones analizadas por Ember (que como dijimos ha puesto el foco en 15 países) se han apuntado un 5%. El 20% que restaría (estimación hecha a partir de las exportaciones de paneles desde China) se lo anotarían "otros". La primera conclusión que extrae el equipo de Ember de su análisis es que las cinco más grandes naciones solares del mundo están todas ellas desplegando nueva potencia FV al mismo ritmo o a mayor velocidad que en 2023. La velocidad de crucero china es desorbitada: en los seis primeros meses de 2024, el gigante asiático ha instalado más potencia que en todo el año 22, cuando el ritmo de su revolución solar era ya frenético (a finales del 23 China ya tenía más de 600 gigavatios de potencia solar enchufados). Estados Unidos juega en otra división (a finales del 23 tenía 137 GW instalados), pero también progresa muy adecuadamente. La gran nación del norte de América se ha anotado veinte gigavatios en seis meses (un +55%, como se dijo, con respecto al registro enero-junio de 2023, que viene a continuación de un +46% en 2023, con respecto a 2022).

Según el estudio de Ember, India ha instalado en cinco meses (enero-mayo) más potencia que en todo el año 23, curso en el que se registró un menor número de instalaciones debido a la incertidumbre existente entonces en torno a las normas gubernamentales sobre fabricación de energía solar que estaban por venir.

La instalación se ha disparado sin embargo en este 2024, como se dijo, antes de que haya entrado en vigor la nueva normativa que obliga a que los módulos solares usados en proyectos respaldados por el gobierno sean suministrados por una serie de empresas incluidas en la denominada lista ALMM (Approved List of Models and Manufacturers).

Sin embargo -matiza Ember-, el crecimiento desde entonces se ha mantenido estable. Hasta julio el país había instalado 18.000 megavatios de potencia FV, igualando su mejor registro histórico de instalación, que data de 2022.

Al ritmo actual de instalación -concluyen los analistas-, India habrá puesto en marcha 23.000 megas a finales de 2024, o un +77% con respecto a 2023 (la gran nación del sur de Asia cerró el 23 con un parque FV nacional de más de 72.000 megavatios).

En Alemania las reformas para reducir la burocracia y el impulso recibido por nuevos incentivos para las instalaciones sobre tejado han acelerado de manera significativa el mercado. 2024 sigue así los pasos de 2023, año en el que ya se registró un gran incremento con respecto a años precedentes.

Los 5.000 megavatios instalados en los cuatro primeros meses de este curso han propiciado que el país haya excedido ya su objetivo de alcanzar los 88.000 megas de potencia instalada para final de año.

La velocidad de crucero ha seguido firme hasta julio de 2024 y, si las cosas siguen así, Alemania habrá instalado a finales de año 17.000 megavatios de potencia FV, lo cual es congruente con el objetivo fijado en su nuevo plan nacional de energía y clima: 128 gigavatios (128.000 megavatios) para 2026.

La FV de Brasil también muestra músculo. Lo instalado en la primera mitad de 2024 iguala los números de 2023. Y, según Ember, el país está en condiciones de alcanzar los más de 16.000 megas a final de este curso, más del doble de lo que instaló en 2020 (Brasil cerró 2023 con un parque FV nacional de más de 37.000 MW).

Aunque no todos los países publican datos mensuales -apuntan desde Ember-, otros indicadores (como las exportaciones de paneles solares desde China) muestran signos de un crecimiento rapidísimo en algunos países que no se encuentran en la quincena hasta aquí mencionada.

Ember calcula que entre 81 y 149 gigavatios de potencia han salido del país asiático, "exportaciones que sugieren que los nuevos mercados solares están emergiendo rápidamente".

Las importaciones de paneles solares se han disparado por encima de los mil megavatios-mes en Pakistán y Arabia Saudí. En los siete primeros meses de 2024, Pakistán concretamente ha importado 12,5 gigavatios de paneles solares; Arabia Saudí, 9,7. Si todos estos paneles son instalados, ambas naciones entrarán a formar parte de los grandes mercados solares del mundo, junto a Alemania, Brasil e India.

Ember ha observado así mismo un pico de actividad en el archipiélago de las islas Filipinas, los Emiratos Árabes Unidos, Tailandia y Omán, así como en Suráfrica, donde las importaciones vuelven a registrar una gran subida tras la caída que experimentaron a mediados de 2023.

Los hechos refutan las estimaciones... otra vez

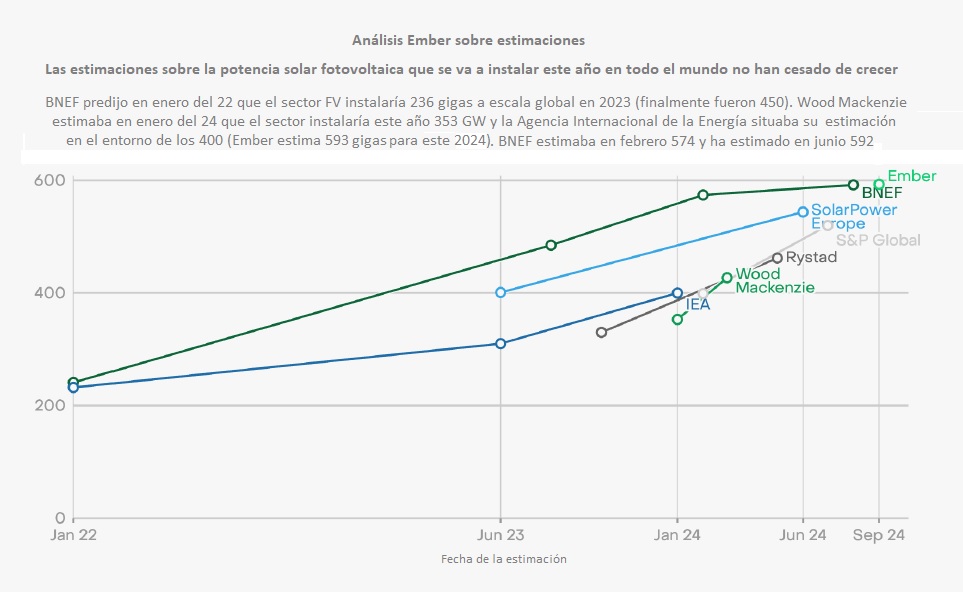

Es la conclusión del equipo de analistas de Ember. Los 593 gigavatios de nueva potencia que prevé Ember para este curso (2024) están en línea con la previsión de Bloomberg New Energy Finance (BNEF), pero superan en casi doscientos gigas la estimación del escenario principal que manejaba para este curso la Agencia Internacional de la Energía, estimación publicada en enero de este año.

De acuerdo con las estimaciones de Ember, BNEF y SolarPower Euroe, el mundo ha instalado alrededor de 450 gigavatios de paneles solares en 2023, cantidad que "parecía inconcebible incluso un año antes".

El informe de Ember pone como ejemplo la predicción de BNEF de enero de 2022. La prestigiosa consultora predijo entonces que el sector FV instalaría en 2023 a escala global 236 gigas. El error en la estimación (los 236 GW previstos por Bloomberg están muy lejos de los 450 finalmente registrados) condujo a BNEF a revisar al alza su previsión para 2024. SolarPower Europe, la patronal europea del sector, también ha ajustado sus previsiones: previó 401 gigas para el año 2024 allá por el mes de junio del 23, y ha elevado esa previsión (hasta los 544) en junio del corriente (junio de 2024).

Incluso las previsiones hechas por los analistas de la industria en 2024 han diferido "sorprendentemente" de lo que finalmente ha sucedido, señalan en Ember. El equipo de investigadores de esta organización ha revisado las perspectivas (outlooks) presentadas en 2024 por "prominentes organizaciones" y se ha encontrado con un rango de casi 240 gigavatios entre la perspectiva más ambiciosa (los 592 gigas del escenario principal de BNEF en el tercer trimestre de 2024) y la perspectiva más timorata (353 gigas de Wood Mackenzie, en enero de 2024).

Wood Mackenzie habla además en su informe de enero de "punto de inflexión" de la industria, caracterizado por "un patrón de crecimiento menor", y prevé que la potencia que va a instalar el sector cada año va a permanecer constante durante el resto de la década (2025-2030). En contraste, BNEF predijo este pasado mes de febrero que la potencia instalada en 2024 rondaría los 574 gigas (un 29% más que lo que decía la previsión que para el año 24 había hecho un año antes (444 GW). La consultora ha vuelto a revisar ese segundo guarismo (574) y habla ahora de 592.

¿Qué pasará tras el año 24?

Ember también adelanta posibles escenarios post24. "El gran paso adelante que ha dado la instalación de nueva potencia solar fotovoltaica en los años 2023 y 2024 -sostiene- ha mejorado la percepción del rol que está llamado a desempeñar la energía solar en la transición energética". El sector solar -continúa el informe- probablemente añadirá más gigavatios en 2024 que el carbón en todo el mundo desde el año 2010 (540 GW).

El equipo de analistas de esta organización considera, a la luz de todo ello, que los compromisos climáticos están al alcance. "Las perspectivas para el resto de la década manifestadas por BNEF y SolarPower Europe están ahora alineadas con el Global Renewables and Energy Efficiency Pledge [compromiso global alcanzado en la última cumbre mundial del clima, CoP28], cuyo objetivo es triplicar la potencia eléctrica renovable de aquí a 2030".

Si el mundo alcanza ese objetivo (el 3xRenovables), ello significaría -apuntan desde Ember- que la energía solar generará una cuarta parte de la electricidad global a finales de década. En este escenario, la solar podría alcanzar, según Ember, los 6.000 gigavatios en 2030 (ahora estaríamos en el entorno de los 2.000). Los analistas recuerdan por otro lado que en la actualidad ya se dispone del doble de capacidad de fabricación de la que es instalada. "Es poco probable que el precio de los paneles solares limite el crecimiento futuro del mercado".

Hay retos por delante sin embargo. Los países que prevén crecimientos significativos de sus parques fotovoltaicos nacionales deberán derribar las barreras que pueden ralentizar ese crecimiento con el fin de que la integración de toda esa potencia solar sea viable. Así, es precisa una adecuada planificación de las redes eléctricas, así como el desarrollo de la correspondiente capacidad de almacenamiento para trasladar la electricidad generada en horario solar a otras franjas horarias. "Si estas acciones son llevadas a cabo -concluye Ember- la electricidad solar podría continuar superando fácilmente las expectativas a lo largo de lo que queda de década".

Solar power continues to surge in 2024, Ember

[Foto principal: Proinso]