Más de 22.000 aerogeneradores repartidos por prácticamente toda la geografía nacional (los hay en 47 de las 51 provincias españolas), hasta 287 centros de fabricación (localizados en 16 de las 17 comunidades autónomas de que consta el país), una dimensión laboral que apunta ya a los 40.000 puestos de trabajo (empleo directo e indirecto), un poderío exportador sencillamente envidiable (España es la quinta potencia del mundo en exportación de aerogeneradores), una fortaleza extraordinaria en investigación e innovación (hemos sido en 2023 la cuarta nación del mundo en publicación de patentes eólicas, por delante de China o Francia) y una producción (de energía eléctrica, que de eso se trata) sencillamente top–top: no hay tecnología de generación de electricidad en este país que haya producido más megavatios hora en 2023 que la eólica (ni la nuclear, ni los ciclos combinados que queman gas natural, ni por supuesto la gran hidráulica, la cogeneración o el carbón han producido tanta electricidad en 2023 como los vientos que han mecido el parque eólico nacional).

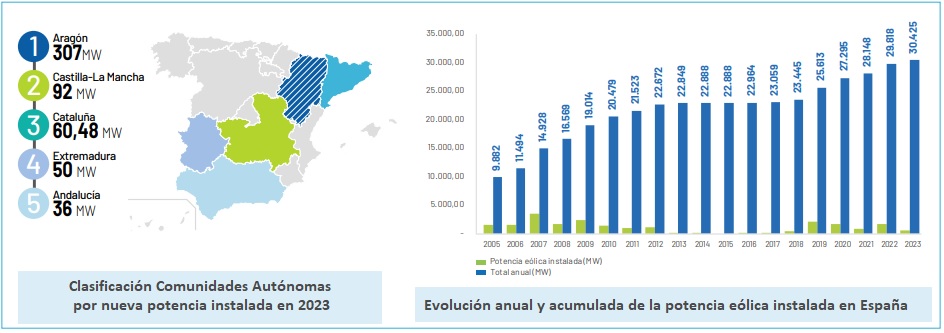

[Bajo estas líneas, potencia eólica instalada acumulada a 31 de diciembre de 2023, según el Anuario 2024 de la Asociación Empresarial Eólica, AEE].

Pero si los números del presente de la eólica made in Spain parecen la mar de saludables, los que están por venir podrían ser aún mejores. Al menos, según las estimaciones con las que trabaja la AEE, estimaciones que recoge en esta última edición (2024) de su ya tradicional Anuario. Entre ellas, varias son realmente optimistas. Según la Asociación, el sector está en condiciones de duplicar en los próximos seis años esos casi 40.000 empleos de hogaño, es decir, que estima posible la creación de más de 5.000 puestos de trabajo al año durante este próximo sexenio.

La operación y el mantenimiento, la renovación y la repotenciación del formidable parque eólico nacional que hoy ya tenemos (más de 30.000 megavatios de potencia), por una parte, y la potencia nueva que viene de camino, por otra, serían las fuerzas tractoras de ese crecimiento del empleo. Según el Anuario de AEE, en 2023, han entrado en fase de tramitación hasta 4.000 megas de potencia, que han venido a sumarse “al hito histórico alcanzado en 2022, donde se tramitaron casi 9.000 megavatios de Declaraciones de Impacto Ambiental, un ritmo sin precedentes”.

[Bajo estas líneas, potencia eólica, por promotores. Como se aprecia en la tabla, los cinco primeros promotores suman más de la mitad de los 30.000 megavatios de potencia eólica instalada acumulada a 31 de diciembre de 2023. A pie de página repasamos sus accionariados*].

A esos futuribles 13.000 megas, que efectivamente pueden traccionar la actividad de manera muy, muy significativa, AEE añade otros: los referidos a la eólica de mar adentro. La Asociación considera en ese sentido 2023 como “un año importante para la eólica marina, gracias a la aprobación de los Planes de Ordenación del Espacio Marítimo (POEM), después de casi 5 años de intenso trabajo –explica el Anuario– liderado por el Ministerio para la Transición Ecológica y el Reto Demográfico”.

El propio presidente de la Asociación, Juan Diego Díaz Vega, explicita en su carta de apertura del Anuario que “esperamos que 2024 sea el año del despegue de la eólica marina en España”.

Porque la eólica marina flotante –concreta Díaz Vega– es “una oportunidad de país, por la creación de nuevos empleos y por las sinergias con otras actividades industriales, como la naval o la portuaria, entre otras”.

El Plan Nacional Integrado de Energía y Clima 2030 prevé haya instalados ese año en España (establece como objetivo) 3.000 megavatios de potencia eólica en el mar. Y AEE estima que esos megas conllevarían la creación de más de 7.500 nuevos empleos cualificados.

Ese es el futurible, pero, más allá de proyecciones, objetivos, previsiones y estimaciones, el sector tiene en todo caso varios retos muy concretos por delante. Díaz Vega los explicita en su Carta del Presidente, carta con la que AEE abre su Anuario 2024.

«Tenemos grandes retos por delante.

El primero es el incremento de la demanda eléctrica. Trabajar en políticas de electrificación es probablemente una de las tareas más importantes a las que nos enfrentamos como sector.

Las redes de distribución son un elemento clave en este proceso de electrificación. La inversión en redes debe aumentar para adaptarlas a las nuevas necesidades.

La tramitación administrativa de los proyectos eólicos es la asignatura a mejorar por parte de las empresas, las administraciones, los territorios y sus ciudadanos. Debemos aumentar el ritmo actual y debemos hacerlo de una forma estable, predecible y con visión a largo plazo.

Y otro gran reto es la aceptación social de los proyectos: trabajar con rigor, establecer diálogos sin dejar a nadie atrás y aprender de las buenas prácticas»

El sector, pues, parece haber hecho los deberes, a tenor de las “luces” arriba repasadas. Ahora lo que haría falta –vienen a decir en AEE– es que haga lo propio la Administración, en aras a disipar las “sombras” que sobrevuelan esos futuribles 13.000 megavatios que esperan en las ventanillas de la Administración, o esos 3.000 (marinos) que no acaban de ver convocada la subasta correspondiente.

El Anuario Eólico 2024 recoge en fin todas las cifras clave del sector, pero también repasa los principales cambios regulatorios habidos en 2023 a escala nacional y adelanta las “grandes tendencias mundiales” que están llamadas a perfilar el horizonte de la eólica en el más corto plazo.

Así lo cuenta el Anuario, en síntesis

• La energía eólica es la tecnología que más aporta a nuestro sistema energético, superando el 23,5% de la cobertura de la demanda en 2023 y 25% en lo que llevamos de 2024.

• España supera la marca de treinta gigavatios eólicos instalados (30 GW). Necesitamos instalar 5,2 GW al año para alcanzar los objetivos (62 GW eólicos, incluyendo 3 GW de eólica marina, a 2030).

• En 2023 se han instalado 607 megavatios eólicos (0,6 GW). El ritmo de instalación está muy por debajo del necesario para cumplir con los objetivos establecidos por el Plan Nacional Integrado de Energía y Clima (esos 62 GW arriba reseñados).

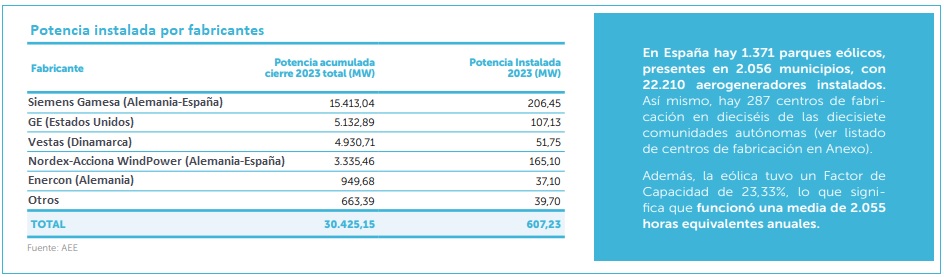

• A 31 de diciembre de 2023, la potencia total instalada en España era de 30.425 MW. Los más de 22.200 aerogeneradores instalados en España en 1.371 parques eólicos, generaron 62.594 gigavatios hora de electricidad, un 2,4% más que en 2022.

• La industria eólica en España cuenta con el 100% de la cadena de valor (palas, torres, turbinas, etcétera) con más de 280 centros de fabricación en 16 de las 17 comunidades autónomas (CCAA).

• 47 provincias cuentan con generación eólica, de las cuales 20 generan más de un teravatio hora de electricidad gracias al viento (1 TWh). Castilla y León, con 6.517 megavatios, es la comunidad autónoma con mayor potencia eólica instalada. Aragón ha sido en 2023 la comunidad autónoma que ha destacado por su incremento de potencia eólica con 307 megavatios nuevos, seguida de Castilla La Mancha (92 megas) y Cataluña (60 MW).

• La eólica española es la quinta potencia a nivel mundial en el ranking de países con mayor potencia eólica instalada y la segunda a nivel europeo.

• La eólica aporta más de 5.800 millones de euros a la economía española, un 0,50% del PIB, con unas exportaciones valoradas en más de 2.500 millones de euros.

• El sector eólico en España emplea a casi 40.000 personas en la actualidad, y se prevé que se duplique esta cifra para 2030.

• La inversión en I+D es un punto clave y destacado de la tecnología eólica

—España es el primer desarrollador de prototipos de eólica marina flotante

—Es el tercer país en Europa y el cuarto en el mundo en cuanto a solicitud de patentes eólicas. El sector eólico ha realizado más de 350 publicaciones de solicitudes de patentes en España en 2022

• Gracias a la eólica se evitan al año 32,7 millones de toneladas de CO2 en España.

• La generación eólica –explica AEE– ayuda a reducir el precio del mercado diario de la electricidad. En 2023 el efecto reductor de la eólica fue, según el Anuario, de 20,41 euros por megavatio hora, “lo que ha supuesto un ahorro bruto acumulado conseguido por la eólica de 5.321 millones de euros a los consumidores, es decir, que, gracias a la eólica, el precio de la electricidad se redujo un 19%”.

Y un aviso para navegantes

En 2023 se adjudicaron 27,3 gigavatios (27.300 megavatios) de nueva capacidad eólica en subastas en 13 países de Europa, superando la cifra de 16,9 gigas que se asignaron en 2022. JDe ese total, 13,7 GW se adjudicaron a eólica terrestre en 12 países, y 13,6 GW fueron adjudicados a la energía eólica marina en 4 países: en Alemania (8,8 GW), seguida de Irlanda (3,1 GW), Francia (1 GW) y Lituania (0,7 GW).

España ha dejado en 2023 su casillero a cero.

Alemania fue la que adjudicó la mayor capacidad mediante subastas: con 15,2 GW adjudicados en total: 6,4 GW de energía eólica terrestre y 8,8 GW de eólica marina. Francia otorgó la segunda cantidad más alta con 4,2 GW: 3,2 GW terrestres y 1 GW marinos, e Irlanda adjudicó 3,2 GW en total, de los cuales 3,1 GW fueron para el sector marino.

Los precios de adjudicación en eólica terrestre variaron entre los poco más de setenta euros por megavatio hora (70 €/MWh) en las subastas de Alemania e Italia hasta los 86 €/MWh de media en Francia y los 138 €/MWh en República Checa. En eólica marina, los precios fluctuaron entre las adjudicaciones sin incentivo en Alemania o Francia hasta los 86 €/MWh en Irlanda.

La Asociación Empresarial Eólica –concreta su Anuario– ha registrado en 2023 la incorporación de más de cuarenta nuevos socios. Entre los recién llegados, 22 empresas que ofrecen servicios especializados en el sector eólico, cuatro empresas de agentes financieros, dos empresas de consultoría, una de ingeniería, un fabricante de componentes, una asesoría legal y un centro de investigación, tres empresas del sector eólico marino y ocho nuevas promotoras.

Infografía AEE con las Principales Cifras del Sector Eólico en España

Anuario Eólico 2024. Asociación Empresarial Eólica (AEE)

Este contenido ha sido originalmente publicado en nuestra edición de papel (ER233, julio de 2024), que puedes descargarte gratuitamente aquí

* Los principales accionistas de Iberdrola son el fondo soberano de Catar (Qatar Investment Authority), el fondo estadounidense BlackRock y el banco público Norges de Noruega.

Los principales accionistas de Acciona (que es la propietaria de Acciona Energía) son Tussen de Gracthen BV (29,02%), Wit Europesse Investering BV (26,10%) y el fondo estadounidense BlackRock Inc (3,23%). Las dos primeras sociedades están controladas por varias líneas de la familia Entrecanales. Tussen de Gracthen significa entre los canales en holandés.

El principal accionista del Grupo Enel, propietario de Endesa, es el Ministerio de Economía y Finanzas de Italia. Enel Green Power es filial de Enel.

Los principales accionistas de Naturgy son los fondos estadounidense GIP y australiano IFM, la sociedad luxemburguesa Rioja Acquisition, el estado argelino (a través de la compañía Sonatrach) y Criteria Caixa.

EDP es el principal accionista de EDPR. Los principales accionistas de EDP son el estado chino, a través de la empresa estatal China Three Gorges Corporation (20,86%), la empresa asturiano-valenciana Oppidum Capital (6,82%), el fondo de inversiones estadounidense BlackRock (6,82) y el fondo de pensiones canadiense CCPIB (5,62%).

El principal accionista de Engie es estado francés (23,64%). Otros accionistas de referencia son, por este orden; The Capital Group Companies (6,37%), BlacRock (4,51%) y CDC (3,63%).

para producir el calor que necesitan sus procesos de fabricación")