Empecemos por los datos buenos, que en el caso de Europa los aporta, sobre todo, la eólica marina. En 2020 se invirtió nada menos que 26.300 millones de euros en esta tecnología, según la asociación WindEurope. Esta inversión financiará 7,1 GW de nueva eólica offshore que se construirán en los próximos años y que se sumarán a la edificada en 2020: 2,9 GW de eólica en el mar, cifra que coincide con las previsiones de WindEurope anteriores a la Covid. La UE tiene ya instalados 25 GW de capacidad eólica marina y proyecta 300 GW para 2050, con Reino Unido, los Países Bajos, Alemania y Francia como grandes protagonistas.

"Los 26.000 millones de euros de nuevas inversiones en 2020 son un enorme voto de confianza en la eólica marina. Los inversores ven que esta tecnología es barata, fiable y resistente, y que los gobiernos quieren más de ella. Estas inversiones crearán empleo y crecimiento", afirma Giles Dickson, director general de la asociación eólica europea. "Cada nueva turbina eólica marina genera 15 millones de euros de actividad económica. Esperamos que las 77.000 personas que trabajan actualmente en la eólica marina en Europa sean 200.000 en 2030", añade.

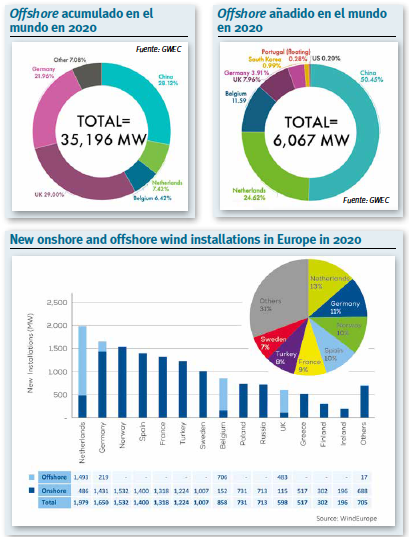

El reparto los megavatios instalados en el mar en 2020 se distribuye en nueve parques de cinco países. Holanda conectó 1.493 MW y completó el desarrollo de la zona eólica de Borssele. Bélgica conectó 706 MW, el Reino Unido 483 MW y Alemania 219 MW. Portugal completó la instalación de un parque eólico marino flotante, cofinanciado por el programa NER300 de la UE.

De esta manera, Europa cuenta ahora con 116 parques eólicos marinos repartidos en aguas de 12 países. El 40% de la capacidad está en el Reino Unido. Pero están entrando en escena nuevos actores. Francia se prepara para desarrollar 1 GW antes de 2023 y está planeando otros cuatro pequeños parques eólicos marinos flotantes, que se sumarán al licitado este mismo año, en su caso de gran tamaño.

Polonia es otro país que da un paso hacia adelante. Tras aprobar el año pasado una histórica Ley de Energía Eólica Marina, aspira a tener 28 GW de eólica offshore para 2050. Estonia, Lituania y Letonia tienen también proyectos para impulsar esta tecnología, al igual que Grecia, que está a punto de adoptar planes específicos. Irlanda y España son otros países que están preparándose para entrar en el sector gracias, fundalmentalemnte, al rápido avance de la eólica marina flotante. En este avance tiene también mucho que ver la Estrategia de Energías Renovables en el Mar (ORES) que la Comisión Europea presentó el año pasado y en la que se traza el marco normativo para la expansión del desarrollo de la energía eólica marina fijándose un objetivo de 300 GW para 2050, 25 veces más de la capacidad que tiene la UE en la actualidad.

El director general de WindEurope valora también muy positivamente que muchos países se hayan comprometido con los Contratos por Diferencia (CfD) como modelo de financiación de la eólica marina. "Es barato para los gobiernos: pagan y recuperan en función de los precios del mercado", explica. "Además, reduce considerablemente los costes de financiación, lo que se traduce en facturas más bajas para los consumidores de energía. El Reino Unido, Dinamarca, Polonia, Francia, Irlanda y Lituania van a utilizar los CfD. Y Alemania ha abandonado sus planes erróneos de introducir un sistema muy diferente", añade.

2020 fue testigo, asimismo, de la firma de seis grandes acuerdos de compra de energía (PPA) a partir de la energía eólica marina en Europa, con protagonistas de diferentes sectores industriales y grandes compradores corporativos, como Nestlé, Amazon, Deutsche Bahn, Borealis e Ineos. Para mantener ese impulso Dickson afirma que "ahora necesitamos un marco legislativo completo para los proyectos híbridos de energía eólica marina, una mejor planificación del espacio marítimo y unos procedimientos de autorización más ágiles para liberar todo el potencial de la energía eólica marina europea".

Un 74% más en pedidos

Siguiendo con los datos positivos, la pandemia tampoco ha frenado los pedidos de aerogeneradores. De hecho, ha ocurrido todo lo contrario ya que los pedidos aumentaron nada menos que un 74% en 2020 en Europa, hasta alcanzar la cifra récord de 15 GW. Según WindEurope, los países europeos hicieron un total de 104 pedidos de turbinas eólicas en 2020. De ellos, 8,2 GW fueron de aerogeneradores para instalar en tierra, lo que supone un aumento del 13% en comparación con 2019. Los pedidos de máquinas marinas se multiplicaron por seis en comparación con el año anterior, hasta alcanzar los 6,4 GW.

Estos pedidos fueron realizados por 19 países diferentes a lo largo de todo el año. Reino Unido fue el que más capacidad solicitó, con 4,4 GW, seguido de Holanda, con 2,4 GW; sobre todo para instalar en el mar en ambos casos. Suecia se sitúa en tercer lugar, con 1,4 GW en pedidos, en su caso onshore. Francia y Alemania son los otros países que han encargado una cantidad importante de turbinas para alta mar, si bien menos que en años anteriores. En cuanto a fabricantes, Vestas acaparó el 30% de los pedidos, seguida de Siemes Gamesa, con el 27%.

La tecnología eólica sigue, además, creciendo. El tamaño medio de las turbinas onshore ordenadas en 2020 fue de 4,2 MW (con pedidos que superaron los 5 MW de capacidad unitaria) y el de las marinas, de 10,4 MW (algunas por encima de los 13 MW). La tecnología de generación más solicitada ha sido DFIG (Generadores Eléctricos Doblemente Alimentados, capaces de controlar el flujo de potencia bidireccionalmente entre el rotor de la máquina y la red eléctrica), que se alzó con el primer puesto.

Todos estos datos están recogidos en el informe Wind Turbine Orders Monitoring 2020 de WindEurope, que ofrece detalles adicionales sobre los modelos de turbinas solicitados y otras especificaciones. El Informe puntualiza que muchas de las máquinas pedidas aún no se han construido, pero estas cifras son una muestra de las capacidades de los aerogeneradores que probablemente se incorporarán en 2021 y más adelante. Es una especie de anticipo de lo que cabe esperar en términos de futuras instalaciones.

Crecimiento insuficiente para cumplir con el clima

Este avance es, sin embargo, insuficiente para que Europa cumpla con el Green Deal. Según las estadísticas definitivas sobre 2020, publicadas por WindEurope el 25 de febrero, el año pasado Europa sumó 14,7 GW de nuevos parques eólicos, un 19% menos de lo que se esperaba antes del Covid, con un 80% de la nueva capacidad en eólica terrestre. En conjunto, la UE de los 27 añadió 10,5 GW de la nueva capacidad. Todas estas máquinas generaron electricidad suficiente para atender el 16% de la demanda europea, si bien en algunos países el ratio fue mucho más alto: en Dinamarca, fue del 48%; en Alemania y Reino Unido, del 27%; en Portugal, del 25%; y en España, del 22%.

WindEurope estima que Europa añadirá otros 105 GW de capacidad eólica en los próximos cinco años, más del 70% en tierra, que se sumarán a los 220 GW eólicos ya disponibles. Pero esta cifra está por debajo del ritmo necesario para cumplir con el Pacto Verde y la neutralidad climática. Desde la asociación explican que la tendencia actual es añadir cada año 15 GW, cuando para cumplir con el objetivo marcado para las renovables habría que instalar 18 GW anuales hasta 2030. Para lograr reducir un 55% las emisiones al final de la década, como se ha establecido, habría que ir aún más rápido y añadir cada año 27 GW.

Se podría pensar que el coronavirus ha sido lo que ha parado el crecimiento de la eólica en la UE, pero la realidad es otra. El freno viene de la concesión de permisos. Desde WindEurope dicen que las normas y los procedimientos de autorización son demasiado complejos y las administraciones públicas, a todos los niveles, no emplean a suficientes personas para tramitar las solicitudes de permisos. El resultado es que se tarda demasiado en obtener las licencias para los nuevos proyectos, las decisiones sobre los permisos se impugnan en los tribunales y los promotores se ven disuadidos de llevar a cabo nuevos proyectos por los riesgos y los costes que conllevan. "Los gobiernos deben tomar medidas urgentes para solucionar este problema", afirman desde la asociación eólica europea.

A ello se suma el número de aerogeneradores que llegan al final de su vida útil, cada vez mayor. En 2020, Europa desmanteló 388 MW de energía eólica. En los próximos cinco años, habrá 38 GW de parques eólicos que cumplirán 20 años de funcionamiento y deberán decidir su futuro: repotenciación, prolongación de la vida útil o desmantelamiento total. Muchos de los parques que ya han llegado a su fin están siendo repotenciados, pero, según WindEurope, no son suficientes, y pone el ejemplo de Austria, donde los obstáculos a la repotenciación han hecho que el país termine 2020 con menos capacidad eólica de la que tenía a principios de año.

Otro aspecto destacado por WindEurope es el relativo freno de la eólica en Alemania, durante mucho tiempo su principal motor. El año pasado sólo instaló 1,65 GW, su cifra más baja en una década. En este país, muchas de las subastas de energía eólica no tuvieron suficiente participación, si bien el número de nuevos permisos para parques eólicos aumentó el año pasado. De acuerdo con la asociación europea, esto sugiere que se avecina una recuperación, lo que no impide que Alemania siga estando muy lejos de lo que necesita instalar para cumplir sus objetivos en materia de energías renovables.

Preocupación en otros sectores

A las principales industrias manufactureras de Europa también les preocupa que la eólica crezca por debajo de lo esperado, ya que buscan en esta tecnología un apoyo a sus objetivos de descarbonización. Es el caso de la siderurgia y la industria química, dos sectores que consumen mucha energía y quieren más parques eólicos para ayudar a electrificar sus procesos o para alimentarlos con hidrógeno renovable.

"Su competitividad depende de una cantidad adecuada de energía eólica asequible", afirman desde WindEurope. Lo corrobora Marco Mensink, director general del Consejo Europeo de la Industria Química (Cefic), quien asegura que la electricidad renovable, incluida la eólica, es una piedra angular en la descarbonización de la industria química en Europa: "Simplemente la necesitamos, la necesitamos a un precio competitivo y necesitamos más, tanto para la electrificación directa como para cumplir nuestro papel central en la economía del hidrógeno. Las nuevas cifras de WindEurope revelan claramente un problema en el suministro futuro, ya que no se añade suficiente capacidad".

"La energía eólica y el acero forman ya hoy un ecosistema crítico en Europa y lo harán aún más en el camino de Europa hacia la neutralidad del carbono y la circularidad", dice, por su parte, Axel Eggert, director general de la asociación europea del acero (Eurofer). "Nuestra industria está ansiosa por suministrar a sus clientes, incluida la industria eólica, no solo acero 100% reciclable y perfectamente circular, sino también acero neutro en emisiones de CO2. Para ello, necesitamos que la eólica ayude a proporcionar los 400 TWh de electricidad que nuestra industria necesita para 2050, una cantidad comparable al consumo eléctrico de Francia."

Las cifras del gigante

El Consejo Mundial de la Energía Eólica (GWEC) publicará el 25 de marzo su Informe sobre del desarrollo de la eólica en 2020 a nivel global, pero ya podemos adelantar algunos datos. Por lo pronto, GWEC confirma que el sector eólico mundial demostró una increíble resistencia frente a la pandemia, con el sector offshore –que ya tuvo en 2019 un año magnífico–como el más robusto. Según BloombergNEF, este sector atrajo la friolera de 50.000 millones de dólares en inversiones durante 2020, un nuevo récord para la industria. Su expansión está liderada por un crecimiento exponencial en la región de Asia-Pacífico y un crecimiento continuado en Europa, si bien Estados Unidos empieza a pisar fuerte y promete convertirse en un mercado cada vez más importante para la eólica en el mar a partir de 2025.

Pero ningún país destaca tanto como China. Las cifras de nueva capacidad eólica en 2020 en el gigante asiático, publicadas a mediados de enero por la Administración Nacional de Energía (NEA), son realmente formidables. La NEA anunció que el año pasado se instalaron nada menos que 71,7 GW de nueva capacidad eólica en el país. Hay que matizar, no obstante, que esta cifra representa la capacidad total conectada a la red en China en 2020, y no necesariamente el año en que se instalaron los aerogeneradores. Según la Asociación China de Energía Eólica (CWEA) 26,3 GW de la eólica instalada a finales de 2019 estaba realmente conectada a la red en 2020, por lo que esta capacidad se incluyó en las cifras de 2020 de la NEA. Excluyendo este volumen latente, la nueva capacidad de energía eólica conectada a la red para 2020 en China ascendería a 45,4 GW. Una cifra que sigue siendo un logro monumental, casi equivalente a toda la capacidad mundial instalada en 2018.

Aunque los datos definitivos sobre 2020 aún no están disponibles, otros mercados de la región Asia-Pacífico, como Taiwán, India, Corea del Sur, Japón y Vietnam, también desempeñan un papel cada vez más importante a la hora de impulsar el crecimiento de la energía eólica en esta zona del mundo. En África y Oriente Medio, donde se instalaron casi 1.000 MW de energía eólica en 2019, las previsiones son que la capacidad aumente en 10.732 MW en los próximos cinco años, impulsada por las instalaciones de parques eólicos en Sudáfrica (3,3 GW), Egipto (1,8 GW), Marruecos (1,2 GW) y Arabia Saudí (1,2 GW). Ahora bien, el potencial es muchísimo mayor. Según un estudio de la Corporación Financiera Mundial (CFI), sólo el continente africano tiene un potencial técnico de energía eólica de más de 59.000 GW, suficiente para satisfacer 250 veces la demanda energética de todo el continente.

América del Norte, Central y del Sur, junto con el Caribe, instalaron más de 13 GW de capacidad de energía eólica en 2019 y han tenido un crecimiento aún más fuerte en 2020, impulsado sobre todo por Estados Unidos, el segundo mercado eólico terrestre más grande del mundo. Aquí, ni cuatro años de Trump ni uno de pandemia han logrado hacer mella en el sector eólico estadounidense, que instaló durante los nueve primeros meses de 2020 un 72% más de capacidad eólica de la que instaló durante el mismo período del año anterior. Ahora mismo, según los datos de la American Wind Energy Association (AWEA), en Estados Unidos hay 111.808 megavatios de potencia eólica instalados, capacidad suficiente como para atender la demanda de 34 millones de hogares americanos.

El viento sopla también a favor de la energía eólica en América Latina. Los líderes en atraer inversión hasta el momento han sido Brasil, Chile y México, mientras que Argentina ofrece una de las mayores superficies con potencial eólico sin explotar en el mundo. GWEC prevé que el subcontinente duplicará probablemente su capacidad eólica instalada para 2022, alcanzando un total de 34,1GW, frente a los 17,9GW actuales, con el crecimiento liderado por Argentina y México, donde –si lo permite el actual presidente, Andrés López Obrador– entrarán en funcionamiento los proyectos adjudicados en las últimas subastas.

Remontada a través de las subastas

Según GWEC, el aumento de la eólica en 2020, logrado fundamentalmente en China, lo convierte en año récord para esta tecnología, con una estimación de 82,3 GW de nueva capacidad añadida en todo el mundo, lo que representa un crecimiento interanual del 36%.

Respecto al papel que las nuevas subastas han tenido en ello, GWEC Market Intelligence señala que mientras que en la primera mitad de 2020 se pospusieron o cancelaron subastas debido a las restricciones derivadas del Covid, el sector se recuperó con vigor en la segunda mitad del año. Así, en el segundo semestre de 2020 se adjudicaron casi 30 GW de nueva capacidad eólica, lo que supone un ligero aumento en comparación con los 28 GW adjudicados en el mismo periodo de 2019. "Este aumento es una clara señal de que la industria está de nuevo en marcha y comprometida con la construcción de la cartera global de proyectos de energía eólica", aseguran desde la patronal. En total, se subastaron casi 35 GW de nueva capacidad eólica en todo el mundo el año pasado, un 26,5% menos que en 2019.

China se sitúa de nuevo a la cabeza: representó el 67% de la capacidad mundial de energía eólica subastada y adjudicada en 2020. Otros ocho países adjudicaron nueva capacidad eólica en el segundo semestre de 2020: India (2,2 GW), Alemania (1,5 GW), Polonia (900 MW), Países Bajos (759 MW) Irlanda (479 MW), Grecia (472 MW), Francia (258 MW) y Ecuador (110 MW). Brasil, Chile y EEUU, que cancelaron o pospusieron sus subastas en 2020 debido a la crisis, las han reprogramado para que tengan lugar en 2021.

GWEC califica de alentador este crecimiento pero, como en el caso de WindEurope, advierte que

para alcanzar los objetivos de descarbonización establecidos en el Acuerdo de París hay que avanzar más deprisa. La asociación mundial de energía eólica estima que es necesario instalar alrededor de 180 GW de nueva capacidad eólica cada año de aquí a 2050. "Esto significa que todavía estamos arañando la superficie de los niveles de instalación anual que necesitamos para lograr ser neutros en emisiones", concluye.

Este reportaje se publicó originalmente en ER199. Puedes descargarlo, gratuitamente, desde aquí.

para producir el calor que necesitan sus procesos de fabricación")