La lentitud en los procedimientos administrativos, las insuficientes obras de mejora y ampliación de las redes eléctricas (obras que son absolutamente necesarias para integrar la nueva generación) y la igualmente insuficiente electrificación de la economía de la UE27 están ralentizando el progreso de la eólica en Europa, y/o son los motivos por los que el sector no ha sido capaz de alcanzar en 2024 la velocidad de crucero que sería precisa para que la Unión alcance en 2030 el objetivo que se ha marcado en su última Directiva sobre Fuentes de Energía Renovables. ¿Y cuál es ese objetivo? Pues que, en ese año-meta, la cuota de energías renovables alcance el 42,5% en el consumo total de energía de la UE, escenario ese -el de la UE 2030 que pinta la Directiva- en el que la eólica estaría llamada a ser la gran protagonista renovable. Por muchos motivos: por su presencia industrial en territorio UE, por su madurez tecnológica indiscutible y por su factor de carga (un aerogenerador marino puede producir hasta el 50% de las horas del año; un parque solar fotovoltaico, menos del 20% en muchísimos casos).

Así es el diagnóstico a día de hoy que hace WindEurope en su Anuario 2024, documento en el que identifica esas barreras, glosa las fortalezas del sector, pone al día las magnitudes clave del sector, y en el que, también, incluye sus previsiones quinquenales: Perspectivas 2025-2030. ¿Conclusión principal? El sector eólico debería doblar ese registro anual (los 16,4 gigavatios instalados) de aquí a final de la década para cumplir con el objetivo UE 2030.

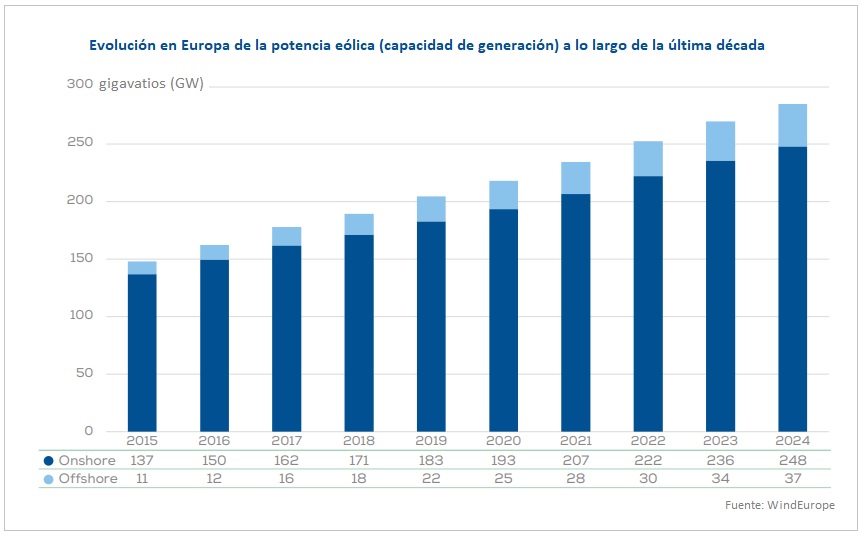

[Bajo estas líneas, la imagen muestra cómo ha ido creciendo a lo largo de los últimos diez años el parque eólico continental, que contaba con 148 gigavatios de potencia instalada en 2015 (148.000 megavatios) y supera hoy los 280 gigas].

Pero, más allá de las barreras...

También hay buenas nuevas. La primera es que Europa ha adjudicado en 2024, a través de licitaciones gubernamentales, más potencia eólica que nunca antes: 37.000 megavatios. De ellos, 29.000 corresponden a países de la UE27. "Son en teoría buenas noticias", reconoce WindEurope. Eso sí: muchos de esos proyectos -advierte en su Anuario- se quedarán por el camino "a menos de que los gobiernos aceleren la concesión de permisos y la expansión de redes". El director ejecutivo de la gran patronal eólica europea, Giles Dickson, alerta en ese sentido sobre lo que considera "una gran oportunidad perdida" para la economía europea toda, porque cada turbina eólica erigida en Europa "ayuda -explica Dickson- a reducir el precio de la electricidad", lo que beneficia a familias y empresas. Por eso el número 1 de WindEurope insiste en que hay que atajar ya las tres fallas del sistema: las tramitaciones ("engorrosas", así las califica), el refuerzo y ampliación de las redes ("insuficiente") y la así mismo insuficiente electrificación (la transición del vehículo con motor de combustión al eléctrico y de la calefacción doméstica de gas a la bomba de calor están siendo demasiado lentas).

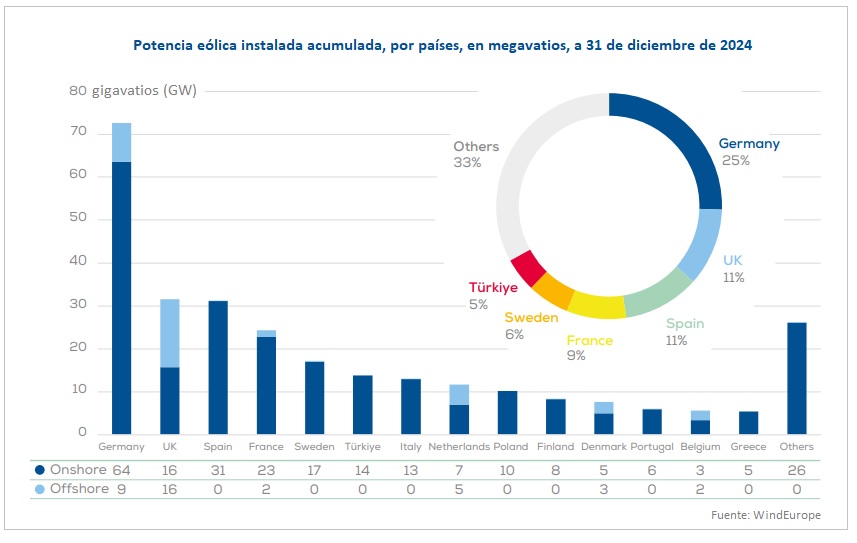

Con respecto a la primera de las barreras (la administrativa), WindEurope señala con precisión: "la Unión Europea tiene unas excelentes reglas en materia de tramitación administrativa, pero la mayoría de los países todavía no las está aplicando". La excepción es Alemania, según la asociación. La gran nación del norte del continente ha dado luz verde en 2024 (autorizaciones administrativas) a siete veces más potencia eólica terrestre que en los últimos cinco años. Es decir, que la locomotora de la Unión Europea va a seguir encabezando la tabla eólica continental. A 31 de diciembre del 24, Alemania tenía operativa más potencia eólica (72.000 megavatios) que Reino Unido y España juntas, que son la segunda y la tercera potencias eólicas del continente, con 31.636 y 31.180 megavatios, respectivamente (Reino Unido ha apeado en 2024 del segundo banco del podio europeo a España, que llevaba allí instalada casi desde la noche de los tiempos). "Los demás gobiernos deben seguir los pasos de Alemania", insisten en todo caso desde WindEurope.

La otra gran barrera a la que se enfrenta la eólica europea (como también la fotovoltaica) es la insuficiencia de las redes eléctricas, que deben ser reforzadas y ampliadas para acoger el aluvión potencial de instalaciones renovables que vienen de camino (o que deberían venir si la UE quiere cumplir con sus compromisos de descarbonización, el susodicho 42,5% de cuota REN en 2030).

"Centenares de gigavatios de nuevos parques eólicos -denuncia WindEurope en su Anuario 2024- están ahora mismo esperando permiso para conectarse a las redes". Algunos países -añade la asociación- están tratando de filtrar el aluvión, mediante soluciones de priorización de los "proyectos más maduros o estratégicos" o mediante soluciones que tienen en cuenta el equilibrio entre tecnologías. "Todos los países deberían hacerlo", concluye WindEurope, que propone así mismo, para el medio y largo plazo, avanzar en la planificación de redes mediante "inversiones anticipatorias" y el desbloqueo de la financiación privada.

Y, por fin, la electrificación

El tercer gran gigante al que se enfrentan los "molinos" europeos es la insuficiente electrificación. La tasa de electrificación en la Unión lleva diez años anclada por debajo del 25%, lo que grosso modo quiere decir que más del 75% de la demanda energética de la UE es atendido hoy (como hace diez años) por combustibles fósiles, combustibles de precio volátil, contaminantes, y que la Unión se ve obligada a importar (vía sangría económica) desde allende sus fronteras.

La Comisión Europea es perfectamente consciente de ello y por eso acaba de lanzar su Pacto por la Industria Limpia (Clean Industrial Deal), documento estratégico cuya idea fuerza gira en torno a todo ello.

A saber: Bruselas quiere impulsar en territorio UE la fabricación de tecnologías limpias para cosechar con ellas (con eólica y FV propias) sus recursos energéticos propios, autóctonos (el viento, el Sol), e independizarse así del yugo del gas y del petróleo, combustibles fósiles (y contaminantes) que lastran gravemente su economía año tras año a la par que engordan los fondos soberanos de otras naciones, naciones que usan además los ingresos que les reporta la venta de gas y petróleo para competir, en una especie de círculo caníbal... contra la industria europea (círculo caníbal en el sentido de que la industria europea se alimenta de petróleo y gas, petróleo y gas que acabarán devorando a la industria europea).

O sea, que electrificar (sustituir esos combustibles fósiles por electricidad renovable producida además por máquinas fabricadas en Europa) beneficiará la economía continental toda, que no tendrá que exportar capitales ingentes para importar ingentes cantidades de combustibles fósiles. Según el Consejo de Europa, la factura de la importación de energía de la UE27 ascendió a 604.000 millones de euros en 2022 (el 3,8% del PIB de la UE27). Y según el Ministerio de Economía, Comercio y Empresa de España, las importaciones energéticas españolas le han costado al país en este 24 que acabamos de dejar atrás más de 58.000 millones de euros, cantidad que más que quintuplica (x5) el presupuesto 2025 de los Ayuntamientos de Madrid, Barcelona y Valencia, que son las tres ciudades más pobladas de España (entre las tres suman 11.341 millones de euros).

Las previsiones que manejan todos los actores del sector energético europeo coinciden en un mismo lugar: la demanda de electricidad (electricidad, renovable, llamada a sustituir a todos esos combustibles fósiles) va a crecer.

Según la asociación eólica, "la mayoría de los sectores de la economía europea" tiene previstos incrementos significativos en su demanda de electricidad en los próximos quince años y ya "está llamando a las puertas del sector eólico", dice WindEurope, para dar el paso. La asociación patronal de la industria química, por ejemplo, estima que su demanda de electricidad va a crecer desde los 195 teravatios hora previstos para 2030 a los 290 teras en 2040 (+23%); el sector del cemento también va a demandar más electricidad (mucha más): 32 teravatios hora en 2030, 76 TWh, o sea, más del doble, en 2040 (+137,5%). Incluso "el ya muy electrificado sector del aluminio" estima -apuntan desde WindEurope- un crecimiento extraordinario, desde los 70 a los 100 teras hora (+42%).

¿Y quién satisfará esa demanda rampante?

Pues el sector eólico, según explica la patronal en su Anuario 2024. La eólica -dice WindEurope- está en una posición única para atender esa demanda creciente "considerando su escalabilidad y sus elevados factores de carga: un gigavatio de potencia eólica -concreta la asociación- genera el doble de electricidad que un gigavatio de solar fotovoltaica". La patronal europea estima en su Anuario que un despliegue sostenido de nueva potencia eólica en la Unión Europea en la década de los treinta (crecimiento a razón, por ejemplo, de 30 gigas año: 20 en tierra firme, 10 mar adentro) permitiría casi cuadruplicar la producción eléctrica de origen eólico, hasta entregar 1.830 teravatios hora en 2040 (en 2024 el parque eólico continental ha generado 475 TWh).

En fin, que, según WindEurope, hay una demanda extraordinaria, y hay (potencialmente) una oportunidad de dimensiones formidables, pues el sector está en la pista de salida, maduro, y a la espera solo de que el regulador y la Administración pongan el semáforo en verde.

La industria eólica, y pese a las barreras identificadas, ya ha empezado a escalar. "La industria -dice WindEurope en su Anuario24- está actualmente invirtiendo más de 10.000 millones de euros en la construcción de nuevas fábricas de palas, torres, cables y subestaciones marinas, o en la ampliación de las factorías existentes".

El recién presentado Clean Industrial Deal (Pacto UE por la Industria Limpia) estaría llamado además a impulsar esa tendencia. Porque, en el marco de ese Pacto, la Comisión ha anunciado que va a reforzar el Fondo de Innovación y que propondrá un Banco de Descarbonización Industrial para obtener "fondos por valor de 100.000 millones de euros", y ha adelantado además -aviso para navegantes- que permitirá una "aprobación simplificada y más rápida" de las medidas de "ayuda estatal" para (1) las energías renovables, (2) para la descarbonización industrial y (3) "para la garantía de una capacidad de fabricación suficiente [en la UE] de tecnologías limpias".

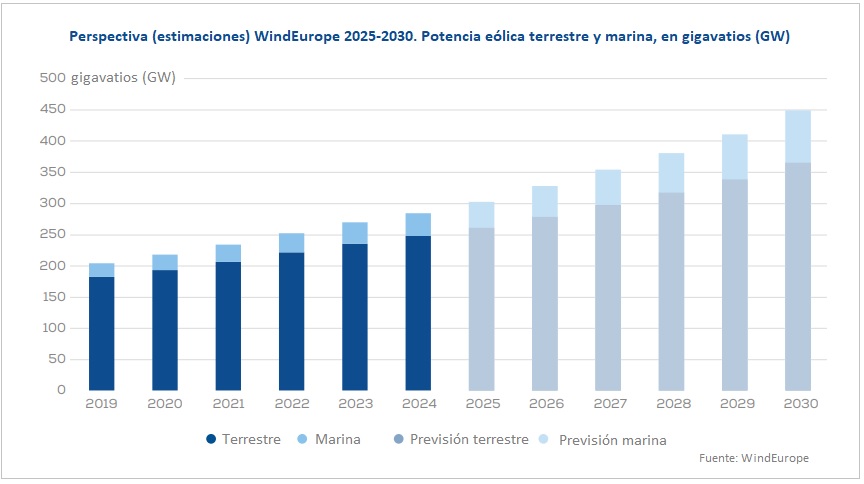

Y aquí entran las previsiones que plantea WindEurope en su anuario: Wind Energy in Europe. 2024 Statistics and the outlook for 2025-2030. La asociación eólica europea prevé que Europa instalará 187.000 megavatios de nueva potencia entre 2025 y 2030 (140.000 en la UE). ¿Media? 23 gigas año. El sector erigirá en tierra firme casi el 75% de ese total (el 81%, en la Unión Europea, UE27). Dadas esas estimaciones, el viejo continente cerrará 2030 con 450 gigavatios de potencia eólica operativa (la UE, 351).

WindEurope estima que la Unión Europea, concretamente, conectará 17.400 megavatios de nueva potencia eólica a sus redes en 2025, o sea, 4.500 megas más que en 2024. Entre otros, los correspondientes al primer parque eólico marino polaco. En toda Europa (UE + Reino Unido + Noruega + Suiza + otros) sucederá lo mismo: el sector conectará más potencia en el 25 que la que ha conectado en el 24. WindEurope estima 22,5 gigas (en vez de los 16,5 de este año pasado). De ellos, 18, en tierra firme; 4,5, en el mar.

La asociación espera que varios megaparques marinos sean conectados en los próximos meses. Entre ellos, el francés Iles of Yeu / Noirmoutier (496 MW); el británico Neart na Gaoithe (448 MW); y el formidable Dreiht (960 MW), en Alemania. Pero si hay un protagonista en el mar ese es el Reino Unido. WindEurope estima que las islas británicas tendrán en el año 2030 frente a sus costas hasta 35.500 megavatios de potencia eólica, más megas en el mar que los que suma todo el parque eólico nacional a día de hoy: 32.123 (según Red Eléctrica).

WindEurope estima en todo caso que la inmensa mayoría de la potencia eólica a conectar en este quinquenio en Europa lo hará (se conectará) en tierra firme: 140 gigavatios, sobre los 187 previstos para la horquilla 2025-2030.

Y, aquí, todos los hitos

• Europa instaló 16.400 megavatios de nueva potencia eólica en 2024. La UE27 firmó concretamente 12.900 de ellos (11.500 en tierra firme). El 84% de la nueva capacidad de generación puesta en marcha en Europa el año pasado fue terrestre (13.800 MW), mientras que 2.600 megavatios fueron marinos.

• Alemania fue la nación que más potencia añadió a su parque eólico naciona, con 4.000 megas, gracias sobre todo a su aportación terrestre. Tras la locomotora de la UE se situaron el Reino Unido (1.900 MW) y Francia (1.700). Los tres países instalaron nueva potencia eólica tanto en tierra como mar adentro. Finlandia, Turquía, España y Suecia han firmado todas más de un gigavatio (más de mil megavatios). ¿Otros países? Serbia (111 MW), Bosnia Herzegovina (109 MW) y Ucrania (45 MW). De los 1.947 megas con que cuenta el parque eólico nacional ucraniano, el 69% está en territorio ocupado. De los 45 que ha instalado en este tercer año de guerra, 21 vierten a la red, 24 son para autoconsumos industriales.

• Europa tiene ahora mismo 285.000 megavatios de potencia eólica: 248.000 MW en tierra firme y 37.000 mar adentro. La UE27 cuenta con 231.000 megas (231 gigavatios, GW), 210 gigas terrestres y 21 GW en el mar.

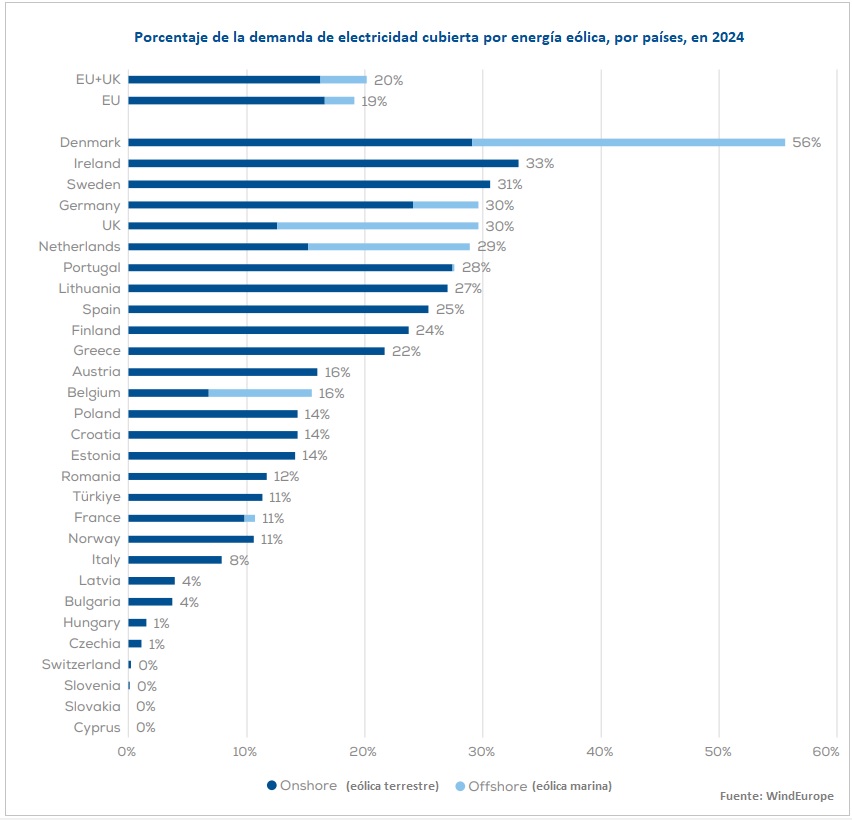

• Dinamarca ha registrado la mayor cuota de aportación eólica de toda Europa, con un 56%, es decir, que más de la mitad de la electricidad que ha demandado la economía danesa ha salido de su parque eólico de generación. A continuación se han situado Irlanda (33%), Suecia (31%), Alemania (30%) y el Reino Unido (30%). El viento ha generado al menos el 20% del total de la electricidad demandada en otras seis naciones: Países Bajos (29%), Portugal (28%), Lituania (27%), España (25%), Finlandia (24%) y Grecia (22%).

• Europa ha desconectado 1.300 megavatios de potencia eólica en 2024, por lo que la instalación neta ha sido de 15.000 megas.

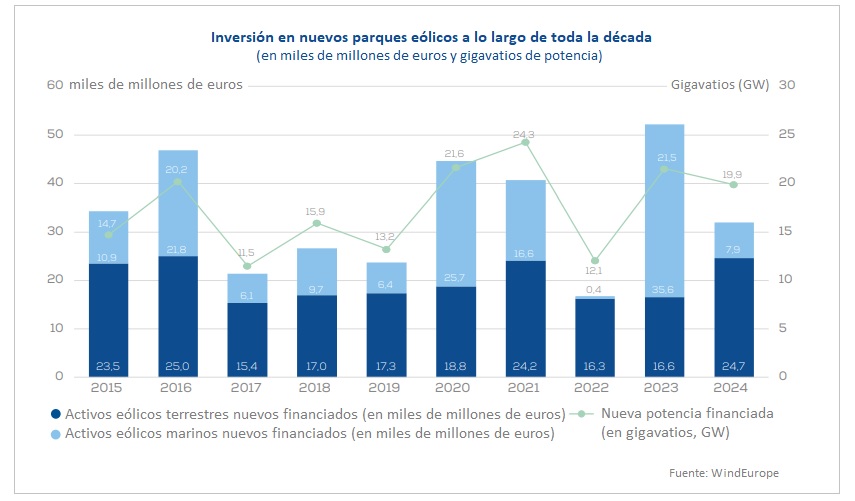

• El capital movilizado para la ejecución de nuevos proyectos eólicos ascendió a 33.000 millones de euros, capital que ha servido para financiar la ejecución de más de 19.000 megavatios de nueva capacidad que serán puestos en marcha a lo largo de los próximos años.

• Prevemos que Europa instalará unos 187 gigavatios de nueva potencia eólica entre 2025 y 2030. La UE27 debería instalar unos 140 gigas, a razón de 23 al año. Ello conduciría a Europa toda al horizonte de los 450 gigavatios en el año meta, 2030 (351 gigas en la Unión Europea en esa fecha).

• Para que la UE alcance el objetivo de energías renovables que se ha marcado para el final de esta década (42,5%), haría falta que la Unión alcanzase los 425 gigas, por lo que la brecha mide 74 gigavatios, es decir, que harían falta 74.000 megavatios de potencia eólica más para materializar el objetivo UE 2030.

• El desarrollo sostenido de la eólica en la Unión Europea durante la década de los treinta permitiría a esta tecnología casi cuadruplicar su producción en 2040 con respecto a su generación actual.

Wind Energy in Europe. 2024 Statistics and the outlook for 2025-2030